금감원 "전자금융업권의 자금세탁 위험요인 점검"

자금세탁방지 체계 구축 현황 등도 검사

"미흡사항 확인된 회사에 경영진 확약서 제출 등 후속 관리"

자금세탁방지 체계 구축 현황 등도 검사

"미흡사항 확인된 회사에 경영진 확약서 제출 등 후속 관리"

|

금감원은 이날 보도자료에서 "최근 전자금융업을 통한 비대면 금융거래의 증가에 따라 금융감독원은 전자금융업권의 자금세탁 위험요인 및 자금세탁방지체계 구축 현황 등을 점검했다"며 이 같이 전했다.

금감원은 주요 전자금융업자를 대상으로 실시한 서면점검과 현장검사 결과에 대해 비대면 거래 방식을 사용하면서 정확한 고객정보 확인에 한계가 있을 수 있는 점 등이 주요 자금세탁 위험요인으로 확인됐다고 설명했다. 전자금융업은 회사별 자체망을 이용해 선불전자지급수단을 이동시켜 자금 이동경로 추적이 어렵고, 법령상 선불전자지급수단의 보유한도(200만원)와 관계없이 충전과 양도를 반복할 경우 자금이체가 제한 없이 가능하다.

금감원은 주요 전자금융업자 20개사에 대해 서면점검을 지난 3월 실시했고, 5개의 대형사는 지난해 8월부터 지난 6월까지 현장검사를 진행했다.

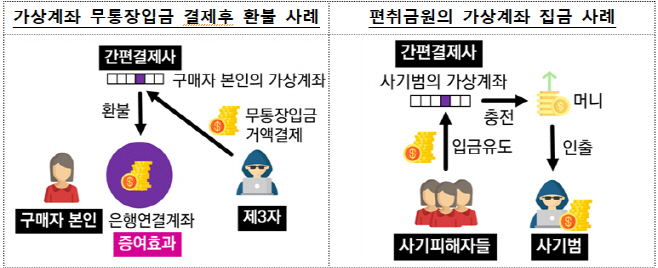

금감원은 전자금융업자를 통한 자금세탁 위험거래 유형으로 △가상계좌를 활용한 자금세탁 위험 △가상자산의 편법적인 현금화 위험 △구매행위를 가장한 자금세탁 위험 등을 꼽았다. 이 가운데 마지막 유형은 구매의 실질이 없는 자가매출, 위장가맹점에의 반복결제 등 허위매출 방식, 환금성이 높은 상품 구매 후 현금화하는 방식이다.

주요 전자금융업자의 자금세탁방지 업무체계 구축 현황도 점검됐다. 금감원은 "2019년 7월 전자금융업에 대해 자금세탁방지 의무가 도입됐으나, 전자금융업자의 경우 IT업체 기반의 업무환경으로 인해 일반 금융업권 대비 AML 업무수준이 상대적으로 미흡한 것으로 나타났다"며 "특히 AML 업무에 대한 경영진의 인식이 낮고 전문인력과 조직 부족, 전사적 자금세탁위험평가 및 업무체계 미흡 등 전반적인 AML 내부 통제기능 제고가 필요한 상황"이라고 설명했다.

금감원은 "전자금융업이 자금세탁 통로로 악용될 위험을 선제적으로 차단하기 위해 지속 점검하고 적극 대응해나갈 계획"이라며 "이번 점검결과 미흡사항이 확인된 회사에 대해선 경영진의 확약서 제출 등을 통해 실질적 개선이 완료될 때까지 후속 관리하는 한편, 관련 워크숍 개최 등을 통해 업계 전반의 AML 인식 제고 및 업무역량 강화, 전자금융업에 특화된 AML 체계 확립을 유도해 나갈 것"이라고 강조했다.