|

9일 금융투자업계에 따르면 7일 기준 만기가 20년 초과, 30년 이하인 장기 국채에 대한 개인의 일평균 순매수액은 157억원을 기록했다. 지난 2월부터 200억원 이상을 유지해왔는데 8월 들어 감소세로 돌아섰다.

반면 만기가 6개월 이상, 1년 미만인 단기 국채에 일평균 개인 순매수액은 150억원을 기록했다. 지난달 일평균 순매수액 39억원 대비 4배 가까이 늘었다.

이는 금리 정점론이 흔들리고 있기 때문이다. 지난 7월 미국 연방준비제도(Fed)가 0.25%포인트 금리 인상을 단행했지만 시장은 이를 최고점으로 판단했다. 금리하락이 확실시되면서 금리 인하기에 돌입할수록 차익을 낼 수 있게 되는 장기채권에 투자가 몰리기 시작했다. 결국 미국과 한국의 3, 5, 10년물 채권 금리는 하락세를 보였다.

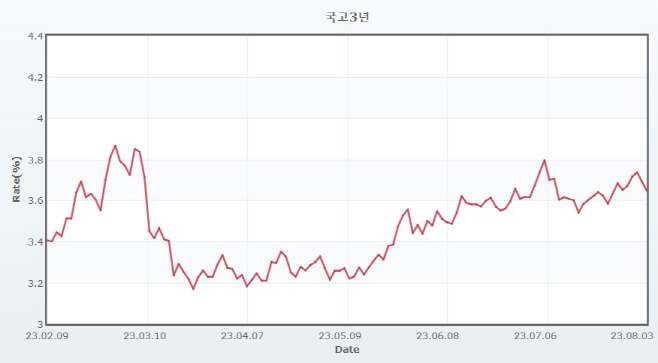

하지만 미국의 국가신용등급 강등과 장기 국채 발행 규모 확대라는 악재가 발생했다. 여기에 Fed의 긴축 기조 유지 가능성까지 대두되면서 금리 불확실성이 커졌다. 내림세가 기대됐던 미국과 한국의 국채금리는 상승·하락을 반복하는 박스권에 접어들었다. 실제 한국 국채 3년물 금리는 3.6~7% 내외에서 움직이고 있다.

장기채권에 대한 수요가 흔들림에 따라 하반기 회사채 시장의 위축 가능성은 더 커졌다. 금리 이점이 사라져 장기채 투자 수요가 감소할 경우, 회사채 발행사들은 더 높은 이자를 제시해 투자자를 모집해야 한다. 즉 조달비용이 증가한다는 얘기다.

이달 하나금융지주가 발행한 4000억원 규모의 신종자본증권과 다올투자증권이 500억원 규모 회사채의 경우 발행금리가 민평금리보다 높게 발행됐다. 앞으로 이 같은 사례가 더 많아질 수 있다.

특히 추세적으로 하반기 회사채 발행 규모는 상반기보다 줄어든다. 7~8월 휴가, 딜클로징 등 물리적인 발행 가능 시점이 상반기보다 짧다는 것이 이유다.

또한 신용등급이 우량한 기업들은 상반기에 회사채 발행을 진행했다. 올 상반기 회사채 발행액은 121조8016억원으로 작년 상반기보다 26.7% 증가했다. 금리가 박스권에 갇혀 회사채 발행 시 조달비용이 늘어날 수 있는 하반기에 굳이 발행에 나설 가능성은 낮다.

증권업계 관계자는 "발행금리 이점 등이 발생하지 않는다면 하반기 회사채 발행 규모는 상반기 대비 줄어들 것"이라고 말했다.