|

6일 금융감독원에 따르면 다올투자증권의 공모 회사채 발행금액이 500억원으로 확정됐다. 당초 800억원 모집이 목표였으나 수요예측에서 480억원의 자금이 유입되는데 그쳤다. 민평금리 대비 2%포인트 높은 발행이자를 제시했음에도 흥행은 커녕 완판하지 못했다. 다올투자증권의 실적 전망, 자산건전성 등 불안요소를 투자자들이 그냥 넘어가지 않았다는 분석이다.

이번 다올투자증권의 공모 회사채 발행이 중요했던 건 이후 중소형사 공모 회사채 발행에 바로미터가 될 가능성이 컸기 때문이다. 증권사들이 유동성과 건전성 관리를 위해 단기채권를 통한 자금조달을 줄이고 장기채 발행을 늘리고 있다. 특히 대형사보다는 중소형사가 부동산PF 우려의 영향을 더 받는다는 점에서 차입구조의 장기화 등의 필요성이 크다.

그러나 이번 다올투자증권의 공모 회사채 흥행 부진으로 부동산PF 비중이 높아 관련 리스크(위험)가 큰 중소형 증권사들의 공모 회사채 발행은 더욱 힘들어졌다.

올해 공모 회사채 시장에서는 발행사의 신용등급이 매우 중요하다. 중소형사의 신용등급은 평균적으로 A등급에서 형성되는데 이 단계의 신용등급에서는 발행사의 영업실적, 재무구조, 업황 전망 등이 흥행에 큰 영향을 미친다.

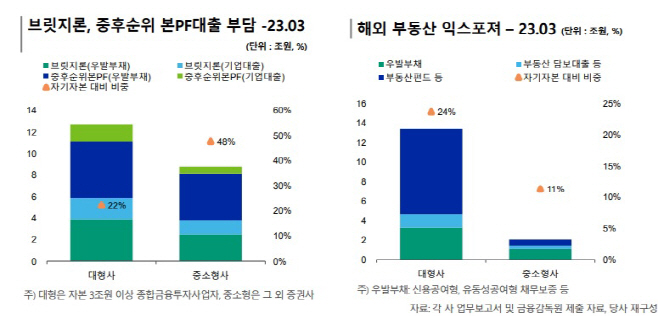

실적, 재무구조 등 전망은 다각화된 포트폴리오를 갖춘 대형사보다 IB부문 의존도가 높은 중소형사가 더 나쁘다. 즉 원래 떨어지던 투자매력이 더욱 나빠졌다는 의미다. 이와 관련 한국신용평가 금융·구조화평가본부에서는 "중소형사의 이익창출력 저하가 예상된다"며 "브릿지론, 중·후순위 우발부채 양적부과 질적 위험수준 모니터링 필요하다"라는 평가를 내렸다. 여기에 신용등급 하락이 본격화된다면 공모 회사채를 통한 자금조달은 어려워질 수밖에 없다.

결국 중소형사들이 내세울 건 금리다. 발행이자를 높여 투자자들을 유인하는 전략이다. 물론 다올투자증권의 사례를 볼 때 이 역시 녹록치 않다는 평가다. 더구나 회사채 발행을 위해 이자를 너무 높일 경우 정기적으로 지급해야하는 비용 부담이 추후 발목을 잡을 수도 있다.

실제 다올투자증권의 이번 공모 회사채 발행이자는 7%(200억원), 7.3%(300억원)인데 상환할 단기채권의 이자는 5.9%, 5.85%이다. 이자비용만 봤을 때 배보다 배꼽이 더 크다.

증권업계 관계자는 "중소형사가 과거 공격적인 부동산PF 영업으로 실적을 내왔던 만큼 현재 부동산PF로 인한 실적 악화와 건전성 저하 우려가 클 수밖에 없다"며 "다올투자증권 사례를 봤을 때 이들의 공모 회사채 흥행은 쉽지 않은 상황"이라고 말했다.