|

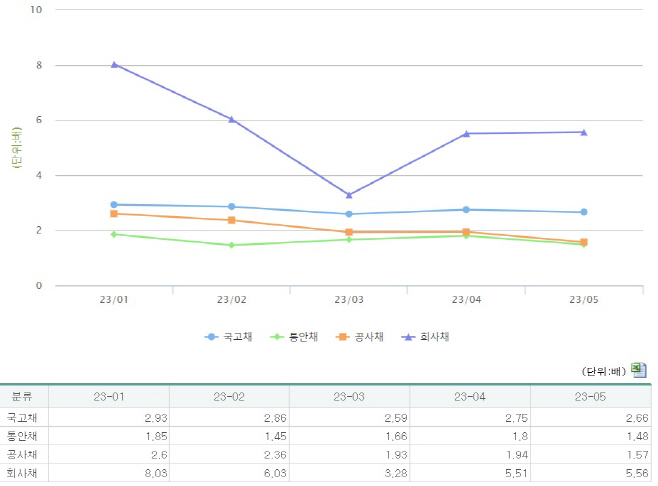

16일 금융투자협회에 따르면 지난 5월 회사채 발행 규모는 7조6620억원으로 전월 대비 20.8% 감소했다. 기준금리가 3.5%로 동결되고 있음에도 하반기 금리인상 가능성을 열어두는 등 긴축기조 장기화에 대한 우려가 존재하면서 채권금리가 상승했기 때문이다.

회사채 발행규모 축소는 3월부터 본격화되고 있다. 지난 3월 발행 규모는 10조1730억원으로 2월보다 23.7% 줄었으며 4월에는 9조6790억원으로 10조원 대가 무너졌다. 이어 5월 7조원 대까지 감소한 것이다.

이달 미국 연준이 6월 금리를 동결하기로 하면서 채권 시장에 긍정적인 신호가 발생했지만 시장에서는 회사채 투자수요가 크게 확대되지 않을 것으로 보고 있다. 이번 연준의 금리동결이 금리인하로 정책 전환의 시발점은 아니라는 판단 탓이다.

FOMC에서 정책금리인 연방기금금리 목표치를 기존 5~5.25%로 동결을 결정했지만 올해 점도표에서는 연말 최종금리를 5.6%로 당초보다 50bp(0.5%) 상향하기로 하면서 연내 추가 금리인상 가능성이 높아진 상황이다.

특히 당장 다음달 0.25% 금리 인상이 유력해지는 등 연내 금리인하에 대한 기대감은 꺾였다고 할 수 있다. 이는 '국내 기준금리 인상 끝'이라는 전망에도 부정적이다. 미국이 금리를 더 올릴 경우 양국의 금리차이는 더 커질 수밖에 없기 때문이다. 현재 기준금리 상단 기준 한미간 금리차이는 1.75%p다.

이처럼 금리 불확실성이 여전한 상황하지만 회사채 시장이 급격하게 위축하기 보다는 신용등급이 높은 대기업의 우량채 중심으로 이뤄질 가능성이 크다. 우량채의 경우 기업의 자금조달 수단으로서 금리변화에 큰 영향을 받지 않으며 또한 금리 상승이 기업의 재무성과에 직접적인 영향을 받지 않기 때문에 투자 수요가 존재하기 때문이다.

실제 금리인상 기조가 심화된 지난해 하반기부터 AA등급 이상의 신용등급을 가진 회사 중심으로 공모 회사채 발행이 진행됐고 올해 초에는 우량채에 대한 투자심리가 회복, 수요예측에서 대규모 자금이 몰렸다. 반면 A급 이하의 비우량채의 수요예측에서는 투자수요가 크지 않았고 특히 실적이 부진했거나 주력 사업의 업황이 악화된 비우량채인 경우 청약미달이 발생하기도 했다.

더구나 회사채 발행에 대한 필요성도 존재한다. 한국예탁원에 따르면 오는 7~12일 만기가 도래하는 회사채 규모는 20조3112억원이다. 일반적으로 공모 회사채 목적이 대환대출임을 고려할 때 투자 수요가 있는 우량 신용등급 회사들은 기존 회사채 상환을 위한 적극적으로 회사채 발행을 진행할 수 있다.

이화진 현대차증권 연구원은 "국내 크레딧 시장은 매파적 동결로 국내 채권 금리 변동성이 확대되겠지만 중장기적으로 금리 하향 안정화에 대한 기대감으로 보합세 흐름이 이어질 것으로 예상된다"라고 분석했다.