10개월 새 31.13%→43.5% 확대

종속기업 편입 위한 행보인 듯

종속기업 편입 위한 행보인 듯

|

업계에서는 롯데케미칼의 지분 매입이 향후 롯데정밀화학을 종속기업으로 편입하기 위한 행보라고 해석한다. 현재 관계기업인 롯데정밀화학이 종속기업이 될 경우 매출과 영업이익이 롯데케미칼 연결 실적에 반영될 수 있어서다. 그만큼 기업가치 증대로 이어질 수 있다는 얘기다.

다만 롯데케미칼은 지분 매입이 책임경영의 일환이라며 확대 해석을 경계하고 있다.

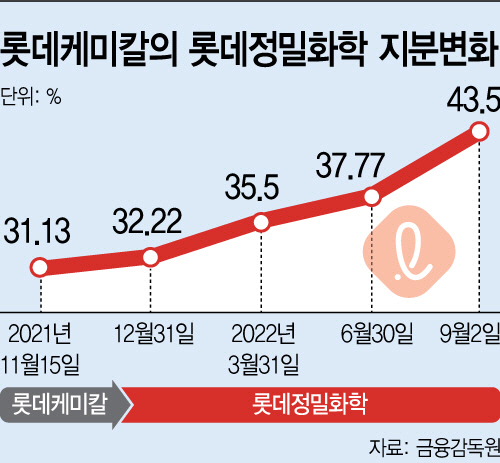

6일 금융감독원에 따르면 롯데케미칼의 롯데정밀화학 지분율은 43.5%로 집계됐다. 지난해 11월 15일 기준 31.13%였던 지분율이 약 10개월 만에 12.37%포인트 늘었다. 롯데케미칼이 롯데정밀화학 주식을 사들이기 위해 투입한 금액은 2362억원에 달한다.

롯데케미칼의 지분 확대는 롯데정밀화학의 종속기업 편입을 위한 것이란 해석이 우세하다. 롯데케미칼이 고유가 등의 여파로 부진한 실적을 기록한 가운데, 롯데정밀화학은 호실적을 거두고 있어서다.

일반적으로 보유한 자회사 지분율이 50%를 초과하면 종속기업, 20~50%의 경우 관계기업으로 분류한다. 종속기업의 경우 자회사의 매출과 영업이익이 연결 기준 실적으로 반영되는 반면, 관계기업의 경우 지분법 손익으로 인식한다. 자회사가 낸 손익을 보유 지분율만큼만 계산해 손익에 반영하는 방식이다.

롯데케미칼은 올해 상반기 매출액 11조973억원, 영업이익 612억원, 당기순이익 1528억원을 각각 기록한 바 있다. 전년 동기 대비 매출은 30% 늘었지만 영업이익과 당기순이익은 각각 95%, 85% 감소한 상태다. 국제 유가가 오르면서 원가 부담이 확대, 화학제품의 수익성 악화가 주요 원인이다.

반면 롯데정밀화학은 상반기 매출액 1조3386억원, 영업이익 2398억원, 당기순이익 588억원을 각각 기록했다. 매출과 영업이익은 각각 75%, 168% 늘었다.

올레핀, 고부가합성수지(ABS) 등 롯데케미칼의 실적은 부진할 것으로 전망되는 가운데, 롯데정밀화학을 연결 종속기업으로 편입할 경우 실적 개선 효과를 꾀할 수 있다는 분석이다. 유가와 비교적 상관관계가 적은 정밀화학, 무기화학사업이 실적에 추가될 수 있기 때문이다.

증권가에서는 롯데케미칼이 추가로 지분을 사들일 것으로 보면서도 지분율은 40% 중반 수준까지만 키울 가능성이 높다고 봤다. 지분율이 50%를 초과하지 않더라도 지배력의 인정 여부에 따라 종속기업으로 편입이 가능하기 때문이다.

조현렬 삼성증권 연구원은 "롯데케미칼이 롯데정밀화학을 종속기업으로 편입하기 위해 지분을 늘렸을 것"이라며 "종속기업으로 편입하려는 이유는 실적 때문일 것"이라고 설명했다.

다만 롯데케미칼은 "롯데정밀화학 지분 매입은 책임 경영 차원에서 진행되는 것"이라고 말했다.