한샘 전략적 투자로 "전통사업 강화 행보" 해석

사업 환경 개선 기미는 아직인데…활로 찾아야

사업 환경 개선 기미는 아직인데…활로 찾아야

|

최근 나이스신용평가의 기업평가본부는 롯데그룹에 대해 이 같은 점을 지적했다. 석유화학은 회복하고 있지만, 유통 및 호텔 부문은 부정적인 사업 환경이 지속되고 있다는 점이 우려된다는 것이다.

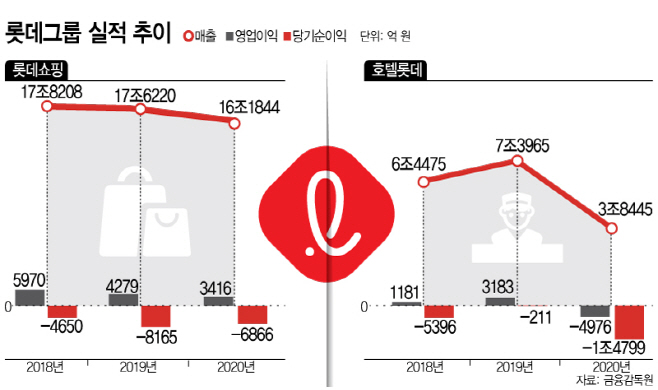

실제로 코로나19 이후 롯데그룹의 대표 회사인 롯데쇼핑은 전례 없는 상황에 온라인으로의 전환과 동시에 전국 곳곳의 새 점포로 유통 위상 지키기에 집중하고 있다. 유통업계에서 지속되고 있는 대형 M&A에서는 중고나라 지분 인수 외 아직 이렇다 할 성과가 없는데, 최근 한샘 인수에 출사표를 던지면서 유통 공룡이라는 별명을 상기시켰다. 패션·생활용품·가전제품 등 촘촘하게 뻗어있는 유통 시장에서 타 기업들과 차별화 되는 성과를 낼 수 있을지가 관건이다.

14일 금융투자 업계에서는 롯데쇼핑의 한샘 지분 인수 전략적투자자 참여 이슈를 두고 “유통 전통 사업을 강화하는 행보”라는 해석을 내놓고 있다.

안지영 IBK투자증권 연구원은 “한샘의 M&A가 순조롭게 이뤄질 경우, 롯데쇼핑은 가전 플랫폼인 롯데하이마트 및 유통 채널과 시너지 연계의 청사진을 그려볼 수 있을 전망”이라고 분석했다.

이같은 내용은 롯데쇼핑의 설명에서도 볼 수 있다. 롯데쇼핑은 한샘 지분 인수에 전략적 투자자로 참여한다는 내용을 밝히면서 “홈 인테리어 시장이 급성장하는 트렌드 속 백화점 및 하이마트, 건설까지 그룹 차원의 시너지를 기대한다”고 설명했다.

다만 한샘 인수 타진은 디지털 전환 속도가 다소 둔화된 상황에서 그룹 재원이 분산돼 이커머스 전략 지연이 우려된다는 점도 증권업계는 지적하고 있다.

롯데온을 통해 온라인몰 공략도 계속하고 있지만 출혈경쟁이 상당기간 지속되는 점을 감안하면 온라인을 통해서 이익을 기대하기는 힘들다. 이 중에서 시너지를 기대하는 롯데하이마트가 지난해 기준 영업이익이 전년보다 46.6% 증가하면서 성장세를 보여 왔고, 오프라인에 강점을 지닌 롯데백화점의 경우 올해 동탄과 의왕에 새 점포를 개장하면서 신세계·현대와의 삼각구도를 지속하고 있다.

롯데그룹의 히든카드이자 미래 성장 동력으로 꼽히는 호텔롯데는 롯데쇼핑보다 더 코로나19가 발목이다. 출국이 현재처럼 어렵다면 면세점이나 호텔 사업 모두 수익성을 기대하기는 힘들다. 지금으로서는 무착륙 비행과 재고 면세품 판매 등으로 영업을 이어가고 있다. 다만 팬데믹 종료까지 추세를 이어가기만 한다면 그 다음은 그나마 전망이 밝다. 코로나19를 계기로 경쟁력 없는 면세 사업자들이 떨어져나가는 현상이 드러난 것이다. 이후에는 국내 보다는 중국 면세점들과의 관광객 유치 경쟁 대응 전략이 주효할 것으로 보인다.

따라서 온라인과 호텔롯데가 회복될 때까지는 롯데의 전략처럼 중고 시장이나 홈 인테리어 시장과의 이종협업으로 시장 경쟁력을 키우는 데 집중해야 할 것으로 보인다. 이후 그룹 최우선 과제인 기업공개도 다시 시점을 짜볼 수 있다.

상반기 기준 롯데쇼핑의 유동자산은 7조1943억원이며 이 중 현금 및 현금성 자산이 3조원 수준이다. 유동 부채는 9조4786억원이다. 이 기간 호텔롯데의 유동자산은 이 기간 3조6473억원이며 이 중 현금 및 현금성 자산은 1조2880억원 수준이며, 유동부채는 3조7148억원이다.

롯데쇼핑에 대해 주영훈 NH투자증권 연구원은 “일회성 비용이 거듭 발생함에 따라 수익성 회복은 여전히 시장 기대치 수준에는 미치지 못했으며, 당기순손실이 지속되고 있다는 점은 아쉽게 느껴진다”면서 “일회성 변수가 없다면 충분히 연간 5000억원 이상의 영업이익과 당기순이익 흑자 전환이 가능한 체력으로 추정하나, 실제 실적 발표를 통해 이를 증명해내야만 기업가치 상승이 가능할 것”이라고 분석했다.