SOL뱅크 1042만명 고객 기반 흡수 관건

슈퍼SOL MAU 184만명 그쳐 활성화 과제

증권 순익 167% 증가…고객 유입 시험대

슈퍼SOL MAU 184만명 그쳐 활성화 과제

증권 순익 167% 증가…고객 유입 시험대

|

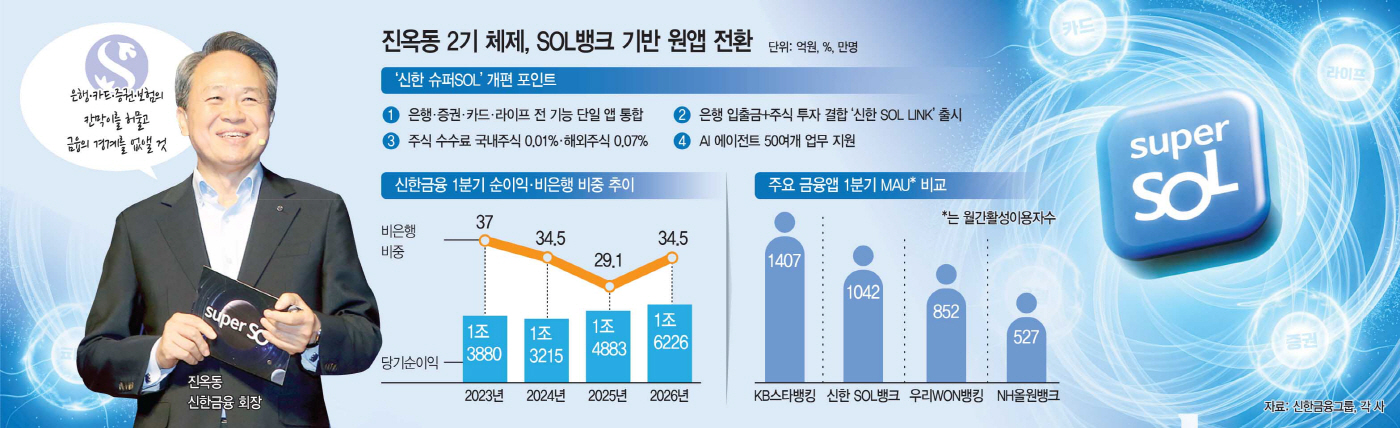

신한금융그룹은 17일 서울 중구 신한금융 본사에서 주요 계열사 최고경영자(CEO)들이 참석한 가운데 새 통합 금융 플랫폼 '신한 슈퍼SOL'을 공개했다. 기존 슈퍼SOL이 그룹사 주요 기능을 연결하는 데 초점을 맞췄다면, 새 슈퍼SOL은 SOL뱅크를 중심으로 은행·증권·카드·라이프 서비스를 하나의 앱에서 이용할 수 있도록 한 것이 특징이다.

진 회장은 이날 고객 불편을 직접 거론하며 새 슈퍼SOL의 필요성을 강조했다. 그는 "은행 계좌에 잔액을 모아서 주식을 사려고 하면 먼저 은행 앱에 들어가 증권 계좌로 송금하고, 다시 증권 앱에 들어가 주식을 주문해야 했다"며 "은행, 카드, 증권, 보험 모두 금융업인데 경계를 나누는 칸막이가 너무 높았다"고 말했다.

기존 슈퍼SOL은 은행·카드·증권·라이프 등 그룹사별 주요 기능을 연결했지만, 세부 업무를 처리하려면 개별 앱을 다시 실행해야 하는 한계가 있었다. 진 회장도 이 같은 한계를 짚으며 "같은 신한금융인데 서로 연결되지 못하고 각각의 문을 고객들이 직접 찾아다녀야 했다"고 언급했다.

이 같은 한계는 이용 지표에서도 드러났다. 기존 슈퍼SOL은 2023년 말 출시 이후 초기 가입자 확보에는 성공했지만, 올해 1분기 월간활성이용자수(MAU)는 184만명에 그쳤다. 반면 같은 기간 SOL뱅크 MAU는 1042만명으로 5배 이상 많았다.

결국 신한금융은 별도 통합 앱을 키우기보다 고객 접점이 가장 큰 은행 앱을 그룹 대표 플랫폼으로 전환하는 방향으로 전략을 다시 세웠다. 새 슈퍼SOL이 내세운 핵심도 기존 '연계' 구조를 넘어 은행·증권·카드·라이프 핵심 업무를 한 앱 안에서 처리하는 '완전 통합'이다.

비은행 실적 측면에서도 새 슈퍼SOL의 역할은 중요해졌다. 신한금융의 비은행 부문 비중은 지난해 1분기 29.1%에서 올해 1분기 34.5%로 반등했다. 같은 기간 비은행 부문 순이익은 4621억원에서 6109억원으로 늘었고, 그룹 당기순이익도 1조4883억원에서 1조6226억원으로 증가했다.

비은행 반등을 이끈 것은 증권을 중심으로 한 자본시장 부문이다. 특히 신한투자증권 순이익은 지난해 1분기 1079억원에서 올해 1분기 2884억원으로 167.4% 증가했다. 반면 보험업 순이익은 1606억원에서 935억원으로 감소했다. 비은행 안에서도 증권의 역할이 커진 만큼, 새 슈퍼SOL의 성패도 신한투자증권으로의 고객 유입에 달려 있다는 분석이 나온다.

이에 신한금융은 새 슈퍼SOL과 함께 은행 입출금과 주식 투자를 결합한 하이브리드 계좌 '신한 SOL LINK'도 출시했다. 고객은 별도 증권 계좌 개설이나 자금 이체 절차 없이 은행 유동성 계좌에 예치된 자금을 주식매매자금으로 활용할 수 있다. 주식 매매 수수료는 국내주식 기준 0.01%, 해외주식 기준 0.07%다.

AI 에이전트도 진 회장이 강조한 또 다른 축이다. 고객은 키워드 입력이나 대화만으로 금융상품 추천부터 가입·관리까지 전 과정을 지원받을 수 있다. 신한금융은 대화로 끝낼 수 있는 업무가 50여 가지에 달한다고 설명했다.

은행권 원앱 경쟁은 새 슈퍼SOL의 성과를 가를 변수다. KB금융은 KB스타뱅킹을 중심으로 은행과 비은행 서비스를 한 앱에 묶는 전략을 선제적으로 추진해왔다. 신한금융이 새 슈퍼SOL로 기존 통합 앱의 활성화 한계를 넘고, KB스타뱅킹이 앞선 플랫폼 경쟁 구도를 흔들 수 있을지도 관건이다.

앱 통합이 곧바로 비은행 수익 확대로 이어질지도 지켜봐야 할 대목이다. 기능이 많아질수록 앱이 복잡해질 수 있고, 계좌 개설 증가가 실제 투자자산 유입과 반복 거래로 연결돼야 실질 성과로 볼 수 있기 때문이다.

금융권 관계자는 "진옥동 회장이 직접 새 슈퍼SOL을 내세운 것은 디지털 플랫폼을 비은행 확대의 핵심 통로로 보겠다는 의미"라며 "MAU를 늘리는 것보다 중요한 것은 은행 고객이 실제 증권 거래와 카드 발급, 보험 가입으로 넘어가는 전환율이고, 여기서 성과를 내야 진 회장 2기 전략도 힘을 받을 수 있을 것"이라고 말했다.