가입자 848만명…체감 효과 제각각

연 한도 소액 투자자는 수수료 부담

연 한도 소액 투자자는 수수료 부담

|

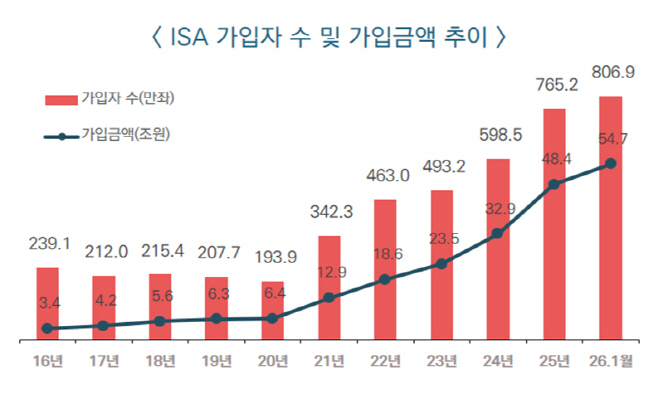

19일 금융투자협회에 따르면 지난 2월 기준 ISA 가입자 수는 848만명, 가입금액은 59조원이다. 숫자만 보면 ISA는 대표 절세 계좌로 자리 잡은 모습이지만 혜택을 키우려면 먼저 계좌에 넣을 돈이 있어야 한다.

현행법상 ISA는 1년에 2000만원씩, 최대 1억원까지 넣을 수 있다. 일반형은 계좌에서 생긴 이익 가운데 200만원까지, 서민형·농어민형은 400만원까지 세금을 내지 않는다. 이를 넘는 이익에는 지방소득세를 포함해 9.9% 세율이 적용된다. 한도를 모두 채우려면 5년 동안 매년 2000만원씩, 월평균 약 166만원을 넣어야 한다. 계좌 개설은 쉽지만 한도를 활용할 수 있는 가입자는 제한적이다.

절세 계좌의 혜택이 가입자 전체에 같은 수준으로 체감되기 어렵다는 점은 제도 도입 당시부터 있었던 문제다. ISA 도입 전 운영됐던 재형저축 가입자의 연평균 납입금액은 240만원으로, 연간 한도 1200만원의 20%에도 미치지 못했다. 한도가 있어도 실제로 그만큼 돈을 넣을 수 있는 가입자는 많지 않았다는 뜻이다. 절세 효과도 납입액에 따라 달라진다. 납입액이 적을수록 아낄 수 있는 세금도 줄어든다.

그럼에도 조세특례제한법 개정안에는 ISA 납입한도와 비과세 한도를 높이는 내용이 담겨 있다. 개정안처럼 납입한도가 연 4000만원으로 늘어나면 한도를 채우기 위해 매달 333만원가량을 넣어야 한다. ISA는 계약기간이 3년 이상이고 납입원금 범위 안에서 중도인출이 가능하지만 인출한 만큼 납입한도가 복원되지는 않는다.

ISA는 납입액 자체에 혜택을 주는 상품이 아니라 계좌 안에서 발생한 이자·배당소득에 비과세와 저율 분리과세를 적용하는 방식이다. 원금을 많이 넣을 수 있는 가입자는 더 큰 수익을 기대할 수 있고 절세 규모도 커진다. 반대로 납입액이 적은 가입자는 비과세 한도를 채우기 어렵다. 제도상 같은 ISA 계좌라도 실제 혜택은 납입 규모와 운용 성과에 따라 달라지는 것이다.

수수료와 상품 비용도 따져봐야 한다. 예를 들어 500만원을 넣어 배당·분배금으로 연 5% 수익을 냈다면 수익은 25만원이다. 일반 계좌에서 내야 할 세금은 3만8500원이다. 반면 같은 금액을 담은 상품의 연간 비용이 0.8%라면 비용은 4만원이다. 단순 계산이지만 절세로 아낀 돈보다 상품 비용이 더 클 수 있다는 의미다.

미래에셋증권, 삼성증권, 한국투자증권 등 증권사들이 ISA 고객 유치 과정에서 내세우는 '국내주식 수수료 무료'나 '평생 우대' 문구도 실제 비용 구조와 구분해서 봐야 한다. 계좌 개설 단계에서 강조되는 무료 혜택은 대체로 국내주식 위탁매매 수수료에 한정된다. ISA 안에서 투자자가 많이 담는 ETF와 펀드에는 운용보수와 각종 비용이 붙고 상품에 따라 추가 비용도 발생한다. 계좌를 만들 때 보이는 무료와 계좌 안에서 상품을 운용할 때 부담하는 비용은 다르다.

업계 관계자는 "ISA는 손익통산이 가능하고 일반 계좌보다 유리한 비과세·분리과세 혜택이 있는 상품인 것은 맞다"며 "다만 실제 혜택은 납입 여력과 운용 상품에 따라 갈리는 만큼 계좌 수 확대만으로 제도 성과를 평가하기는 어렵다"고 말했다.