|

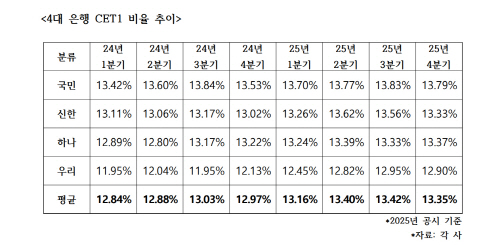

8일 금융권에 따르면 4대 금융그룹의 지난해 4분기 평균 CET1 비율은 13.35%로 전분기 대비 0.07%포인트 떨어졌다. 이들의 CET1 비율은 2024년 4분기 12.97% 이후로 세 분기 연속으로 상승하다가 지난 4분기에 소폭 하락했다.

이는 생산적 금융으로 인한 기업대출과 투자 확대의 영향으로 분석된다. 일반기업대출은 가계대출에 비해 위험도가 높아 위험가중치를 57.9% 수준으로 책정하는데, 이는 주택담보대출 위험가중치 평균인 18.9%의 약 3배 높다.

실제 4대 금융의 위험가중자산은 지난해 1분기 1209조1728억원에서 2분기 1204조6241억원으로 줄었지만, 생산적 금융이 본격화되기 시작한 3분기부터 1231조241억원으로 크게 늘었다가 연말에는 1234조5673억원을 기록했다.

환율 상승도 CET1 비율 하방 압력을 키웠다. 환율이 오르면 은행이 수출입기업 등에 외화로 빌려준 자금의 원화 환산 금액이 오르게 되며 위험가중자산이 증가한다. 통상적으로 원·달러 환율이 10원 오를 때마다 금융그룹의 CET1 비율이 약 0.01~0.03%포인트 하락한다고 본다. 원·달러 환율은 지난해 상반기 1300원대에 머물다가 9월 말 1406원, 12월 말 1447원을 기록하며 크게 올랐다.

생산적 금융 대전환이 본격화되는 올해 CET1 비율 관리는 더 어려워질 전망이다. 금융그룹들이 생산적 금융 전담 부서 등을 신설하며 기업대출과 투자를 본격적으로 확대하려는 의지를 피력한 상황이다.

여기에 환율 불안정도 당분간은 지속될 것으로 보인다. 한국은행은 지난 1월 진행한 통화정책방향 회의에서 원화 약세 이유가 대부분 국외적 요인으로, 정부 개입을 통한 단기적인 급등 제어를 제외하면 의미 있는 대응책은 없다고 설명했다.

이런 상황 가운데 CET1 비율을 적정 수준으로 유지하는 것이 올해 금융그룹들의 과제 중 하나로 지목된다. 밸류업 프로그램 도입 이후 CET1 비율이 주주환원 규모의 핵심 지표가 되면서, 투자자들이 이를 매우 중요하게 보고 있다.

금융권 관계자는 "지난해 생산적 금융 확대에 따른 기업대출 증가와 환율 변동성의 영향으로 자본비율에 일부 조정이 나타났다"며 "올해 역시 트럼프 발 환율 불안정 등 변동성이 큰 상황으로 금융그룹들은 위험가중자산의 효율적 관리를 통한 질적 성장에 집중할 것으로 예상된다"고 말했다.