ALT-B4 접목 '키트루다 큐렉스', 첫 매출액 580억원 달성

전체 키트루다 매출 중 비중 0.13%…시장 진입 초기 단계

큐렉스 비중 50% 확대 시, 로열티 연간 4600억원 수령 기대

전체 키트루다 매출 중 비중 0.13%…시장 진입 초기 단계

큐렉스 비중 50% 확대 시, 로열티 연간 4600억원 수령 기대

|

관건은 키트루다 SC 제형의 전환율이다. 정맥주사(IV) 제형을 포함한 전체 키트루다 제품군 중 SC 제형 전환율이 높아질수록 향후 알테오젠의 마일스톤·로열티 수익에도 직접적인 영향을 미치기 때문이다. 알테오젠은 키트루다 SC 제형 특허 기간이 2043년까지인 만큼, 이를 기반으로 향후 현금흐름이 지속적으로 확대될 것으로 기대하고 있다.

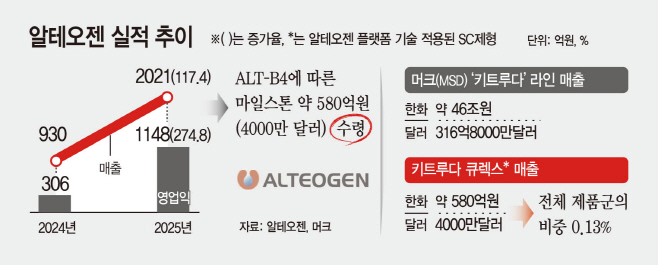

4일 머크(MSD)에 따르면 지난해 키트루다 SC제형 제품 '키트루다 큐렉스(Keytruda Qlex)'의 매출액은 총 4000만 달러(약 580억원)를 기록했다. 지난해 9월 미국 시장 출시 이후 약 3개월여만의 성과다. 머크의 전체 키트루다 품목군 매출액(총 316억 8000만달러·약 46조원)과 비교하면 키트루다 큐렉스가 차지하는 비중은 0.13%로 아직 미미한 수준이다. 키트루다 큐렉스는 알테오젠의 히알루로니다제 플랫폼 'ALT-B4'가 적용된 제품으로, 투약 시간이 1시간 소요되는 기존 제품인 정맥주사(IV) 대비 수분 내로 대폭 축소할 수 있어 주목을 받고 있다.

그럼에도 이번 첫 성적이 중요한 이정표인 이유는 알테오젠의 플랫폼 기술이 적용된 제품이 실제 글로벌 블록버스터 의약품의 매출로 처음 확인됐기 때문이다. 특히 상업화 이후 실매출을 통해 기술 가치가 입증되는 단계에 들어섰다는 점에서 의미가 크다. 향후 SC 제형 전환이 본격화되면 매출 확대와 함께 알테오젠의 마일스톤·로열티 수익이 구조적으로 증가할 수 있다. 알테오젠은 일정 매출 달성 시 단계적으로 최대 10억 달러(약 1조4700억원) 규모로 마일스톤을 지급받는다. 이를 모두 달성한 이후엔 매출에 연동된 로열티(2%)를 받는 구조다.

알테오젠의 실적 성장도 본격화하고 있다. 알테오젠은 2023년 첫 흑자전환에 성공한 이후, 지난해 역대 최고 실적을 찍었다. 매출과 영업이익 각각 2021억1600만원, 1147억9700만원을 기록했는데, 이는 전년 대비 각각 117%, 275% 증가한 수치다. 현재까지 머크로부터 받은 마일스톤 수입은 총 4000만 달러(약 580억원)로 이번 실적에 반영됐다.

시장에서는 큐렉스의 매출 비중이 50%까지 높아질 것이라는 낙관론도 제기된다. SC제형의 구조적 편의성과 병원 운영 효율, 특허 방어 효과가 근거로 꼽힌다. 일례로 큐렉스의 매출 비중이 50%까지 확대되면 약 158억4000만 달러(약 23조원)의 매출을 달성하고, 알테오젠은 연간 약 4600억원 규모의 로열티 수익을 거둘 것으로 추산된다.

알테오젠 관계자는 "머크가 제시했던 키트루다 SC의 전환율이 2년 내 30~40%로 확대했던 건 초기 목표였던 것으로 보인다"며 "추후 경과를 지켜봐야 한다"고 밝혔다. 이어 "미국 기준 2043년까지 유효한 특허를 기반해 장기적인 현금유입이 가능한 구조로 구축했다"고 전했다.