인수 5년여 만에 법인 완전 통합

판매채널 확대 글로벌 경쟁력 업

판매채널 확대 글로벌 경쟁력 업

|

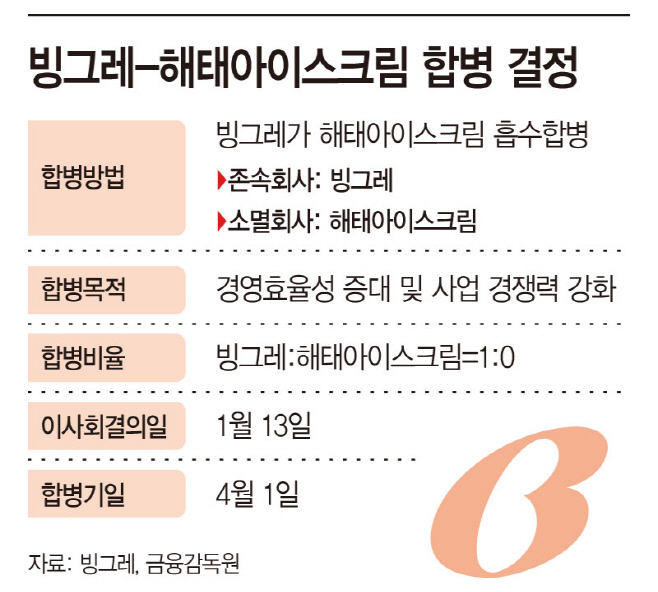

13일 빙그레에 따르면 회사는 이날 이사회를 열고 해태아이스크림과 소규모 합병을 결의했다. 이번 합병은 빙그레가 존속 법인으로서 해태아이스크림을 흡수합병하는 구조다.

|

양사의 합병 계약일은 오는 14일이며 상법상 소규모 합병 절차에 따라 주주총회 승인은 이사회 승인으로 갈음한다. 이후 채권자 이의 제출 기간 등을 거쳐 오는 4월 1일 합병을 최종 완료할 예정이다.

빙그레는 해태아이스크림 인수 이후 양사간 시너지 창출을 위해 다각적인 노력을 기울여왔다. 공동 마케팅을 비롯해 물류 센터와 영업소를 통합 운영하는 등 강도 높은 효율화 작업을 진행했다.

그 결과 빙그레는 인수 2년만에 흑자 전환에 성공하고 2023년엔 롯데웰푸드를 제치며 국내 빙과시장 점유율 1위 기업에 자리했다. 2024년에도 1위 자리를 지키고 매출 성장세를 이어와 성공적인 인수였다는 평가를 받고 있다. 해태아이스크림이 2024년 기준 매출액 1998억원, 당기순이익 88억원을 거두고 부채비율 41%를 기록하는 등 안정적인 수익 구조를 갖춘 것이 주효했다는 분석이다.

빙그레는 이번 합병을 기점으로 중복된 사업 조직을 통합하고 업무 프로세스를 일원화해 수익성을 극대화할 방침이다. 별도 법인 운영에 따른 행정적 낭비를 제거하고 의사결정 속도를 높여 급변하는 시장 환경에 더욱 기민하게 대응하겠다는 전략이다.

특히 통합된 자원과 인프라를 바탕으로 해외 시장 공략에 박차를 가할 계획이다. 양사의 대표 제품을 통합 포트폴리오로 구성해 해외 수출 채널을 확대하고 이커머스 등 신규 판매 채널에서도 시너지를 강화해 매출 규모를 키울 예정이다. 빙그레는 '메로나' '투게더' '붕어싸만코' 등을, 해태아이스크림은 '부라보콘' '누가바' '바밤바' 등을 보유 중이다.

한편 빙그레는 지난해 3분기 누적 기준 전년 대비 2.2% 늘어난 매출 1조1973억원을 기록했다. 반면 같은 기간 영업이익은 24% 줄어든 992억원을 거뒀다. 원부자재 가격 상승과 인건비 부담이 원인이라고 회사 측은 설명했다.

빙그레 관계자는 "이번 합병은 효율적이고 최적화된 인프라 구축으로 시장 경쟁력을 한층 강화하는 계기가 될 것"이라며 "빙그레와 해태아이스크림의 화학적 결합을 통해 국내뿐 아니라 해외 시장을 선도하는 글로벌 식품 기업으로 거듭나겠다"고 말했다.