5대 제약사 3분기 누적 영업익 5066억원 전망

유한양행·녹십자, '렉라자'·'알리글로' 기대감 높아져

대웅제약, 보툴리눔 톡신 제제 美시장 공략 가속

한미약품, 경구 흡수 강화제 기술수출

유한양행·녹십자, '렉라자'·'알리글로' 기대감 높아져

대웅제약, 보툴리눔 톡신 제제 美시장 공략 가속

한미약품, 경구 흡수 강화제 기술수출

|

공통 키워드는 '글로벌'이다. 유한양행은 폐암신약 '렉라자'로, 녹십자는 혈액제제 '알리글로'로 글로벌 최대 시장인 미국을 공략하고 있다. 대웅제약과 한미약품도 3분기 실적이 크게 오를 것으로 보인다. 대웅제약은 보툴리눔 톡신제제 '나보타'를 중심으로 글로벌 매출이 가파른 상승세를 그리고 있고, 한미약품은 경구 흡수 강화제 '엔서퀴다'에 대한 대규모 기술수출로 올 3분기 실적을 끌어올릴 것이란 분석이다.

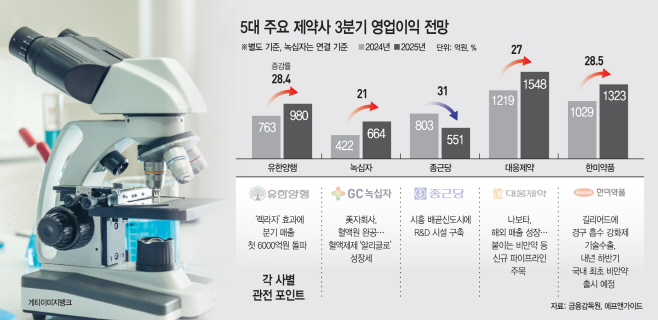

20일 금융정보업체 에프앤가이드에 따르면 유한양행·녹십자·종근당·대웅제약·한미약품 등 상위 5개 제약사가 거둔 올 3분기 누적 영업이익은 5066억원으로 전망된다. 전년 동기 대비 21% 가량 상승한 수치다. 3분기 실적 전망이 긍정적인 이유는 글로벌 시장 매출 기대감 덕분이다. 유한양행, 녹십자, 대웅제약, 한미약품 등 주요사들은 미국·유럽 등 주요 선진국에서 실적을 올리고 있다.

눈에 띄는 곳은 유한양행과 녹십자다. 각각 올 3분기 누적 영업이익 전망치가 980억원, 664억원으로 집계됐다. 각각 전년 동기 대비 28%, 21% 오른 수치다. 유한양행은 미국 제약사 길리어드(Gilead Sciences)에 HIV(에이즈) 치료제 원료의약품(API)을 공급하면서, 해외 매출이 안정적으로 유지되고 있다. 녹십자는 코로나 치료제 계약 등으로 매출이 일부 상승할 전망이지만, 미국 자회사 ABO바이오의 텍사스 혈액원 구축으로 투자비용이 늘어났다는 분석이 나온다.

관전 포인트는 혁신 신약의 글로벌 실적 반영 시점이다. 유한양행과 녹십자 모두 내년을 기점으로 미국 시장 매출이 크게 오를 것이란 게 시장의 중론이다. 유한양행의 렉라자 처방 실적이 완만한 증가세를 보이고 있는 데다 녹십자도 미국 현지 혈액원 구축을 추진하고 있어서다.

유한양행은 렉라자에 대한 단계적 마일스톤과 로열티 수입을 받게 되는데, 올 3분기 유럽 마일스톤 승인이 지연됐다. 내년부터 미국 내 처방실적이 올라가고 유럽, 일본 등 마일스톤 실적이 단계적으로 반영되면 실적이 뛸 것이란 분석이다. 김준영 메리츠증권 연구원은 "4분기 3000만 달러 규모의 유럽 승인 마일스톤, 내년 1분기 4500만 달러 규모의 중국 승인 마일스톤 수령을 예상한다"고 분석했다.

녹십자는 미국 현지에서 신규 혈장 채장 시스템 도입에 적극 투자하며 눈길을 끌었다. 이지수 다올투자증권 연구원은 "녹십자의 알리글로는 미국산 원료 비중 50%로 관세 면제 가능성이 높다"며 "자회사 ABO홀딩스는 텍사스 혈액원으로 개인 맞춤형 채장이 가능해져 중장기 수익성 개선이 기댄된다"고 내다봤다.

대웅제약과 한미약품은 각각 1548억원, 1323억원의 영업이익을 오를 것으로 전망됐다. 각각 전년 동기 대비 27%, 28.5% 상승한 수치다. 대웅제약은 보툴리눔 톡신제제 '나보타'의 성장에 가파르다. 나보타의 올해 해외 매출액은 2000억원을 넘어서고, 미국 시장 점유율이 14%에 다할 것이란 전망 까지 나왔다. 대웅제약은 나보타 수익성을 크게 올리는 한편, 패치형 비만약 등 신규 파이프라인을 적극 개발하고 있다.

한미약품은 경구 흡수 강화제 '엔서퀴다'에 대한 대규모 기술수출로 이익이 개선됐다는 평이다. 다만 시장에서는 한미약품의 비만치료제 포트폴리오에 주목한다. 허혜민 키움증권 연구원은 "4분기부터 내년까지 다수의 R&D 모멘텀이 대기 중"이라며 "비만치료제 에페글레나타이드는 내년 하반기 국내 출시를 목표로 하고 있고, 근육 증가 비만신약(HM17321)은 기술이전 가능성이 높은 것으로 추정된다"고 전망했다.