최근 5년간 35% 수준 배당성향

이행안 공시 전 지수 편입 눈길

배당 확대 전망에 목표주가 상향

이행안 공시 전 지수 편입 눈길

배당 확대 전망에 목표주가 상향

|

시장에선 꾸준한 현금 배당을 시행해온 삼성증권이 정부의 밸류업 추진 기조와 맞물려 배당 규모를 더욱 확대할 것으로 내다보고 있다. 특히 내년부터는 밸류업 공시 기업만이 '코리아 밸류업' 지수 종목으로 포함될 전망인 만큼, 삼성증권이 최대 50% 수준의 주주환원책을 담은 이행안을 내놓을 것으로 기대하고 있다.

29일 금융정보제공업체 에프앤가이드에 따르면 2025년도 삼성증권의 주당배당금(DPS)은 전년도 3500원보다 4.8% 늘어난 3669원으로 추정됐다. 올해 연간 당기순이익 추정액(9119억원)을 토대로 산출한 배당성향은 35.9%다. 지난해 34.8%보다 1.1%포인트가량 늘어난 수준이다.

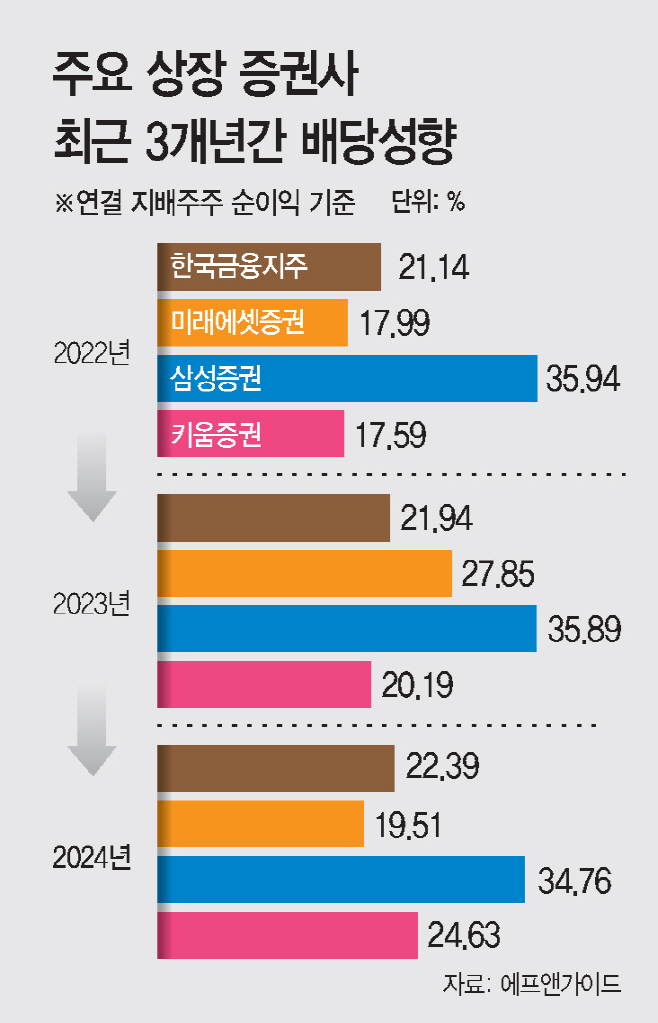

삼성증권은 최근 5년간 꾸준히 35% 수준의 배당성향을 유지해왔다. 지난해의 경우 34.8%로 35%에 조금 못 미치기는 했지만 2020년 38.7%, 2021년 35.2%, 2022년 35.9%, 2023년 35.9% 등을 기록했다. 주요 상장 증권사와 비교하더라도 월등히 높은 수준이다. 지난해 기준 한국금융지주, 미래에셋증권, 키움증권 등의 배당성향은 각각 22.4%, 19.5%, 24.6% 가량이다.

이는 최근 한국거래소가 단행한 지수 구성 종목 정기변경에서 '코리아 밸류업' 지수에 포함되는 성과로 이어졌다. 이에 따라 삼성증권은 내달 13일부터 정부가 추진하는 '코리아 밸류업' 추진 프로젝트를 대표하는 종목으로 이름을 올리게 된다. 현재까지 밸류업 이행안을 공시하지 않았음에도 지수에 편입됐다는 점은, 삼성증권의 성장성과 지속적인 주주환원책이 시장에서 인정받았다는 점을 의미한다는 게 업계 평가다.

다만 한국거래소는 내년도 정기변경부터는 '코리아 밸류업' 지수 구성 종목을 밸류업 공시기업 중심으로 구성한다는 계획이다. 이에 삼성증권 역시 이르면 연내 밸류업 이행안을 공시할 가능성이 크다. 특히 최근 상장사들의 밸류업 이행을 위한 주주환원 확대 기조 분위기와 대선후보들이 공통되게 배당소득과 관련한 과세 변경을 주요 공약으로 앞세운 만큼, 향후 삼성증권 역시 배당성향을 더욱 확대할 것으로 전망된다. 앞서 삼성금융 계열사인 삼성화재가 50% 수준의 밸류업 계획을 내놨다는 점 역시 이 같은 시각에 힘을 더한다.

이에 증권업계는 안정적인 실적과 배당성향 확대 기대로 삼성증권의 목표주가를 상향하고 있다. 키움증권은 기존 목표가(6만원) 대비 16.7% 상향 조정한 7만원을 제시하기도 했다. 이밖에 현대차증권, SK증권, 유안타증권, LS증권, 신한투자증권, KB증권 등도 잇달아 삼성증권의 목표가를 상향했다.

설용진 SK증권 연구원은 "2025년의 경우 35% 수준의 주주환원율을 유지할 것으로 예상된다"면서도 "그러나 2026년부터는 종합투자계좌(IMA) 인가 신청 조건인 자기자본 8조원을 달성할 수 있을 것으로 예상되는 만큼 공격적인 주주환원 확대에 대한 기대감이 존재한다"고 평가했다.

전배승 LS증권 연구원도 "삼성증권은 향후 3~5년 목표 배당성향을 50%로 제시하고 있다"며 "최근 주가상승에도 예상 배당수익률은 7%에 달하는 만큼 고배당 매력이 유지되고 있다"고 분석했다.

삼성증권 관계자는 "밸류업 이행안 공시 시점에 대해서는 아직 계획된 바는 없다"면서도 "다만 주주가치 제고 차원에서 꾸준한 현금 배당을 통해 주주환원을 실행하고 있는 만큼 안정적인 배당을 지급하기 위해 지속 노력할 예정"이라고 말했다.