2분기 정유 실적 부진 적자 예상

3분기선 업황 회복에 개선 관측

배터리 사업도 흑자 전환 가능성

3분기선 업황 회복에 개선 관측

배터리 사업도 흑자 전환 가능성

|

이에 김준 SK이노베이션 부회장의 어깨도 무거워지고 있다. 전사 실적을 좌우하는 정유 사업이 외부 변수에 취약한 만큼 안정적인 신성장동력을 키워야 한다는 과제를 안고 있어서다. 3분기에는 시황 개선에 힘입어 실적 턴어라운드가 기대되는 가운데, SK이노베이션은 '카본 투 그린(Carbon to Green)' 전략을 실행을 위해 그린 비즈니스에 드라이브를 걸고 있다.

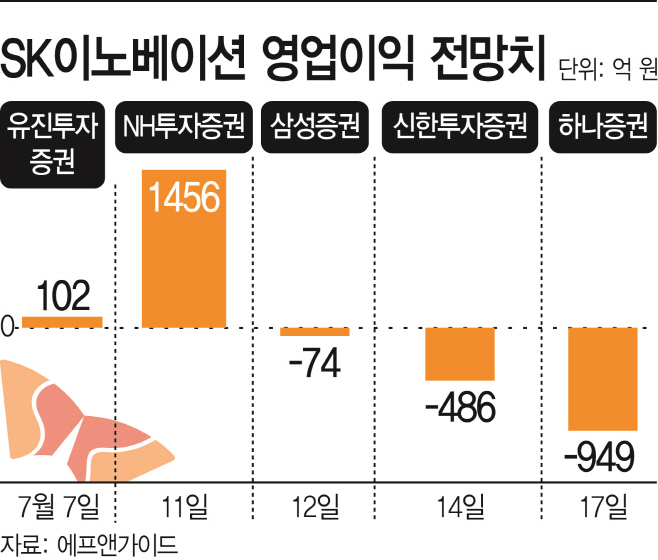

19일 관련업계 등에 따르면 이달 들어 SK이노베이션의 실적 전망치를 내놓은 증권사 5곳 가운데 3곳은 SK이노베이션의 영업적자를 예상하고 있다.

NH투자증권(1452억원)과 유진투자증권(102억원)은 SK이노베이션이 영업이익을 낼 것으로 예측했지만, 하나증권(-949억원), 신한투자증권(-486억원), 삼성증권(-74억원)은 적자를 전망했다.

|

2분기 중 정제마진은 한 자릿수에 머물렀다. 중국의 리오프닝 효과가 기대만큼 발생하지 않았고, 미국의 금리인상으로 소비심리가 위축, 수요가 꺾였다는 설명이다. 정제마진은 지난 4월 1주차 정제마진은 배럴당 5.3달러를 기록한 이후 4월 4주차에 2.4달러까지 떨어졌다. 이후 소폭 반등했지만, 4~5달러 수준에 머물렀다.

배터리 자회사인 SK온은 2분기에도 적자를 지속할 것으로 예상됐다. 적자 폭을 줄일 것으로 보이지만, 여전히 SK이노베이션 실적에는 부담으로 작용할 것이란 분석이다.

다만 3분기부터는 정유 업황이 회복되면서 실적 개선이 가능할 것이란 관측이 나온다. 배터리 사업도 하반기 중에는 흑자 전환에 성공할 것이란 기대감이 나오고 있다. 윤재성 하나증권 연구원은 "유가 안정화 및 정제마진 개선으로 정유 실적 턴어라운드가 예상된다"며 "석유화학, 윤활기유는 견조한 흐름을 지속하고 SK온은 적자 폭을 축소할 것으로 전망된다"고 말했다.

SK이노베이션은 최근 유상증자 등을 추진하면서 투자재원을 확보, 미래 성장동력 확보에 박차를 가하고 있다.

SK이노베이션은 카본 투 그린 전략 실행에 박차를 가하고 있다. 배터리, 분리막 사업을 중심으로 한 '그린 앵커링(Green Anchoring)', 기존 탄소 발생 사업을 그린 사업으로 전환하는 '그린 트랜스포메이션'을 추진하면서다. 암모니아, 폐기물 자원화 등 새로운 영역으로 확장하는 '뉴 그린 앵커링(New Green Anchoring)'도 주목하고 있다.

SK이노베이션은 2020년 33% 수준이던 그린 자산비중을 2024년까지 70%까지 확대한다는 계획을 발표한 바 있다.

SK이노베이션 관계자는 "3분기부터는 미국 인플레이션이 멈추고 중국의 적극적인 내수부양과 각국의 소비심리 회복 등으로 정유에서 회복이 이어질 것으로 기대한다"고 말했다.