|

6일 금융감독원에 따르면 두산그룹의 지주사인 ㈜두산과 주력 계열사인 두산에너빌리티, 두산밥캣이 모두 지난해 영업이익 1조원을 넘긴 것으로 나타났다.

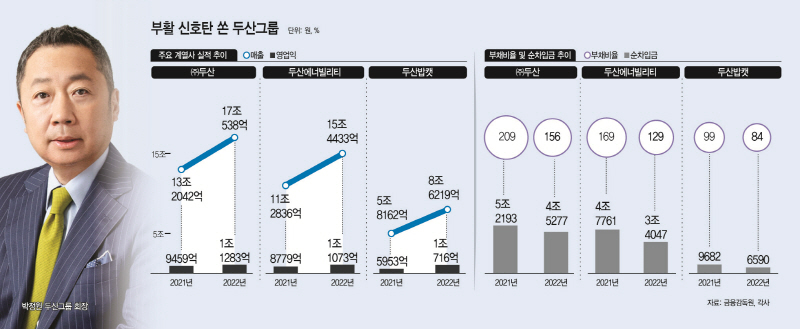

㈜두산은 지난해 매출 17조538억원, 영업이익 1조1283억원을 기록했다. 전년 대비 각각 29%,19% 증가했다. 두산밥캣 등 자회사의 실적이 개선된데다, 전자BG(비즈니스그룹) 등 ㈜두산의 자체사업의 매출 성장에 따른 호실적이다.

㈜두산 자체사업은 지난해 연간 매출 1조3089억원에 영업이익 1134억원을 기록했다. 전자BG(비즈니스그룹)를 비롯한 전 사업부의 고른 성장을 통해 전년 대비 매출이 5.9% 증가했다는 설명이다.

신사업 자회사인 두산로보틱스의 경우 북미 시장의 판매 증가 등에 힘입어 매출이 22% 증가한 것으로 나타났다. 올해는 북미 지역을 중심으로 30% 이상의 성장을 지속해나갈 것으로 전망된다.

재무건전성도 개선된 모습이다. 지난해 ㈜두산의 부채비율은 156%로 집계됐다. 2020년 292%에서 2021년 209%로 낮아진데 이어 지난해에도 부채비율이 개선됐다. 순차입금도 2020년 8조8217억원에서 2021년 5조2193억원, 지난해 4조5277억원까지 낮아진 상태다.

유동성 위기를 촉발했던 두산에너빌리티도 실적 개선에 성공했다. 매출액은 전년 대비 37% 증가한 15조4433억원, 영업이익은 26% 늘어난 1조1073억원으로 집계됐다. 지난해 3분기 기준 ㈜두산 총매출액의 40%, 영업이익의 15%에 해당하는 실적이 두산에너빌리티에서 나왔다.

두산에너빌리티는 차세대 에너지 중심으로 체질 개선을 추진하면서 수주도 증가세를 보이고 있다. 지난해 사우디 주단조공장과 해수담수화 플랜트, 이집트 원전건설, 미국 SMR(소형모듈원자로) 등의 수주가 잇따랐고 올해도 실적 개선 기대감이 큰 상태다.

두산에너빌리티의 재무건전성도 대폭 개선됐다. 2020년 말 260%에 달했던 부채비율은 지난해 말 129%까지 낮아졌다. 순차입금 역시 7조4075억원에서 3조3037억원까지 축소했다.

두산그룹이 구조조정 과정에서도 매각하지 않았던 두산밥캣은 지난해 효자 역할을 톡톡히 해냈다. 지난해 역대 최대 실적을 기록하면서다.

두산밥캣은 지난해 매출 8조6219억원, 영업이익 1조716억원을 올렸다. 전년 대비 각각 48%, 80% 늘어난 수준이다. 두산밥캣은 지난해 3분기 기준 ㈜두산 총매출액의 46%, 영업이익의 81%를 차지했다. 두산밥캣은 GME(농업 및 조경 장비) 제품군의 가파른 성장, 2021년 인수한 두산산업차량 등이 반영되면서 실적 개선에 성공했다는 분석이다.

두산밥캣은 탄탄한 재무건전성을 확보하고 있다. 지난해 말 부채비율 84%, 순차입금 6590억원(5억2000만 달러) 규모다.