2003년 '카드대란' 당시 홀로 생존한 삼성카드 리스크 능력 '최상위'

전업계 카드사 중 자기자본규모 가장 커

장기차입금 비중 커 조달금리 상승에도 여파 크지 않을 듯

전업계 카드사 중 자기자본규모 가장 커

장기차입금 비중 커 조달금리 상승에도 여파 크지 않을 듯

|

|

김대환 삼성카드 사장이 최근 직원들에게 올해 '내실 경영'을 주문하면서 이유있는 자신감을 내비쳤다. 그 중심에는 위기를 견뎌낸 DNA가 놓여 있다.

삼성카드는 현재 카드업계 중 유일한 상장사로 1988년 LG카드와 함께 설립됐다. 영업 3년 만에 회원수 100만명을 돌파하며 매출액 기준으로는 카드업계 1위도 차지했으나 2003년 발생한 '신용대란'으로 신용카드사들의 부실이 곳곳에서 터져나왔다. 당시 국민카드나 우리카드 등 은행계 카드사들은 은행과 합병하며 위기를 피했고 LG카드는 신한카드에 인수되며 주인이 바뀌었다.

삼성카드는 전사적인 리스크 관리와 자구노력을 실시한 결과, 삼성그룹으로부터 2조원을 넘게 수혈받아 유일하게 외부 도움없이 경영 정상화를 일궈냈다. 이후 다른 카드사들이 공격적 영업에 나설 때에도 삼성카드는 '1등'보다 리스크와 건전성 관리를 최우선으로 해왔다.

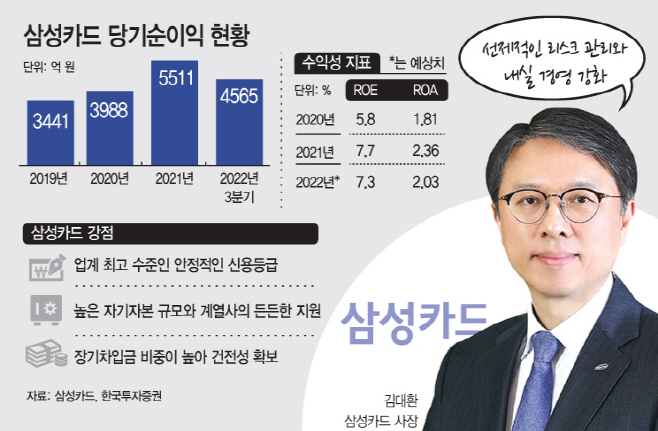

여기에 더해 2020년 취임해 지난해 말 연임에 성공한 김 사장은 그룹내 '재무통'으로 통한다. 김 사장은 '숫자로 말한다'는 나름의 철학을 갖고 있다. 외부에 드러내기보다 실적과 건전성 지표로 보여주겠다는 것. 실제 삼성카드의 당기순이익은 2020년 3988억원에서 2021년 5511억원, 2022년 3분기 4565억원으로 증가해왔다. 작년 1~3분기 기준 자기자본규모는 7조8000억원(신한 7조4000억원·현대 3조8000억원·국민 4조7000억원)으로 전업카드사 중 가장 큰 수준이다.

조달금리 상승으로 카드업계 수익이 줄어들고 있지만, 삼성카드의 경우 여파가 크지 않다. 이미 단기차입금보다 장기차입금의 비중이 훨씬 크기 때문이다. 나이스신용평가에 따르면 지난해 9월말 기준 삼성카드의 차입부채는 18조7000억원인데 대부분 회사채를 비롯한 장기차입금이다. 단기차입금은 3000억원, 장기차입금은 3조 3500억원 수준으로 당장 도래하는 차입금 규모와 금리 위험이 다른 카드사보다 적다.

수익성 지표인 ROA(총자산대비수익률)과 ROE(자기자본대비수익률)도 좋다. ROA는 자산총액에서 순이익이 차지하는 비중을 나타내는데 삼성카드의 지난해 3분기까지 ROA는 2.1%로 높은 수준을 보였다. ROE도 2021년 7.7%에서 지난해 7.3%를 기록할 것으로 업계는 보고 있다. 연체율 또한 작년 3분기 신용카드 업계 평균 1.1% 인데 반해 삼성카드는 0.8%로 낮았다.

이에 나이스신평은 최근 삼성카드의 신용도를 상향 조정했다. 삼성전자와 중공업·건설 등 계열사의 지원여력이 우수할 뿐 아니라 삼성카드에 대한 그룹의 지분 보유율(삼성생명 71.9% 보유)이 높고 계열사 간 사업적 연계가 계속되고 있다는 점에 주목했다. 업계 관계자는 "연임에 성공한 김 사장이 더욱 안정적으로 내실 경영에 힘을 쏟는 모습"이라며 "리스크과 건전성 관리에 강한 나름의 경쟁력이 주목된다"고 밝혔다.