19일 종가 80만1000원…국내 주식 중 최고가

2021년 100만원 돌파한 뒤 증시 침체로 부진

증권사 목표주가 114만원…개미 순매수 1위

실적 매해 성장세…글로벌 CDMO 역량 강점

2021년 100만원 돌파한 뒤 증시 침체로 부진

증권사 목표주가 114만원…개미 순매수 1위

실적 매해 성장세…글로벌 CDMO 역량 강점

|

19일 한국거래소에 따르면 삼성바이오로직스는 전 거래일 대비 1.1% 오른 80만1000원에 거래를 마감했다. 이날 종가 기준 국내 증시에서 1주당 주가가 가장 높은 종목이다. 이어 LG생활건강(76만6000원), 태광산업(72만2000원)이 각각 2·3위를 기록했다.

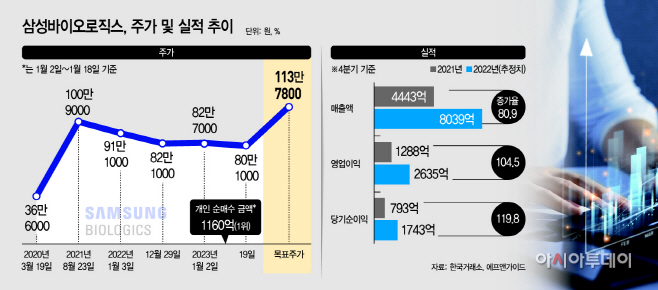

한때 황제주로 명성을 날리던 시절과 비교하면 지금의 주가는 힘을 못쓰고 있다. 삼성바이오로직스 주가는 2021년 8월 23일 100만9000원을 찍으며 황제주에 등극했다. 2020년 3월 저점인 36만6000원 대비 176% 폭등했다. 코로나19 확산 이후 신약 개발 성공에 대한 기대감으로 제약·바이오주 몸값이 치솟은 덕분이었다.

그러나 증시침체 장기화로 삼성바이오로직스는 왕관을 내려놔야 했다. 투심이 얼어붙은 탓이다. 금리 인상으로 자금 조달이 여의치 않고 신약 개발엔 시간과 비용이 많이 들어 수익 창출이 쉽지 않기 때문이다. 지난해 초 91만원선이었던 주가는 그해 말 82만원까지 떨어졌다. 올해에는 한때 79만원선까지 내려왔다. 약세장에 삼성바이오로직스뿐만 아니라 1~2년 새 LG생활건강 태광산업 등도 70만원대로 주저앉으며 황제주는 모두 자취를 감췄다.

증권가에선 올해 삼성바이오로직스가 주가 100만원선을 넘볼수 있다고 평가하고 있다. 전날 기준 증권사(23곳)들이 제시한 삼성바이오로직스의 목표주가 평균치는 113만7800원이다. 국내에서 증권사 목표주가가 100만원을 웃도는 유일한 종목이다.

특히 개미들이 저가 매수에 나서면서 주가를 끌어올릴 수 있을지 주목된다. 개인 투자자들은 올들어 지난 18일까지 삼성전자를 내다 판 대신 삼성바이오로직스를 가장 많이 샀다. 삼성바이오로직스는 1160억원어치를 담은 반면 삼성전자는 1조200억원어치를 내던졌다.

장밋빛 실적과 글로벌 사업 역량도 향후 상승 모멘텀으로 꼽힌다. 최근 4년 간 삼성바이오로직스의 실적은 매해 상승세다. 에프앤가이드에 따르면 매출액은 2019년 7019억원에서 2020년 1조원을 돌파한 데 이어 작년 2조7487억원을 기록할 것으로 예상된다. 작년 4분기 당기순이익은 1743억원으로 전년 동기 대비 119.8%, 영업이익은 2635억원으로 104.5% 급증할 전망이다. 하나증권은 최근 보고서에서 당기순이익인 경우 환율 하락으로 삼성바이오에피스 인수 미지급금(12억5000만 달러)에 대한 외환평가이익(약 2070억원)이 발생해 시장 전망치를 상회할 것으로 추정했다.

투자 관점에서 강점은 글로벌 CDMO 강자라는 것이다. 삼성바이오로직스는 올해 완공 예정인 4공장을 포함해 총 60만4000리터(세계 1위)의 바이오의약품 생산능력을 보유했다. 작년 3분기 말 기준 4공장은 5개사 7개 품목 수주를 완료했고, 16개사 25개 품목에 대한 수주를 논의 중이다. 업계에서는 올해 글로벌 CDMO 시장 규모가 약 22조원으로 전년 대비 12.9% 성장할 것으로 추산하고 있다.

다만 그동안 기업가치 대비 고평가란 지적이 제기돼온 만큼 이를 해소하는 게 관건이다. 2022년 추정 실적을 기준으로 한 주가수익비율(PER)은 91.55배다. 통상 코스피 시장에선 PER 20배를 넘으면 고평가로 본다.

박재경 하나증권 연구원은 "삼성바이오로직스 주가의 리레이팅(재평가) 포인트가 될 부분은 증설과 수주"라고 판단했다. 그러면서 "올해 완공되는 4공장에서 추가적인 수주가 기대된다"고 덧붙였다.