올 들어 시가총액 46조원 증가

SKC 15만8500원으로 69% 급등

SK이노 56% 올라 주가상승 견인

바이오사이언스 상장 등 영향

케미칼 34%·바이오팜 27% 뚝

SKC 15만8500원으로 69% 급등

SK이노 56% 올라 주가상승 견인

바이오사이언스 상장 등 영향

케미칼 34%·바이오팜 27% 뚝

|

|

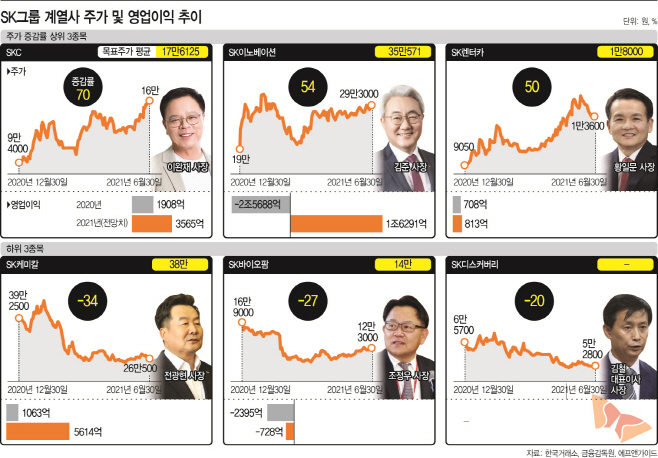

30일 한국거래소·에프앤가이드에 따르면 이날 기준 SK그룹주의 시총은 217조원으로 집계됐다. 지난해 말 171조원보다 27% 늘어난 수준이다. 올해 상장된 SK바이오사이언스와 SK아이이테크놀로지를 제외한 18개 상장사 중에서 13개 종목이 상승한 것으로 나타났다.

가장 큰 상승폭을 기록한 곳은 SKC다. 이날 SKC의 주가는 15만8500원을 기록했는데, 지난해 말 9만4000원 대비 69% 상승했다. SKC의 주가 상승은 2차전지 소재 사업에 대한 기대감이 반영된 것으로 해석된다. SKC는 지난해 2차전지용 핵심 소재인 동박 제조사인 SK넥실리스를 인수하면서 모빌리티 소재 사업을 강화하고 있다.

덕분에 실적도 큰 폭으로 개선될 것이라는 관측이 나온다. 지난해 1908억원이었던 영업이익이 올해는 3565억원까지 확대될 것으로 예상됐다. 증권사들이 제시한 목표주가 평균치는 17만6125원으로 여전히 주가 상승 여력이 남아있다는 분석이다. 황유식 NH투자증권 연구원은 “하반기 동박 신증설 설비 가동으로 동박 사업 실적이 개선될 것”이라며 “5만톤 규모의 폴란드 신공장 건설을 공식화하면서 장기 성장성을 확인하게 될 것”이라고 말했다.

그룹 내에서 두 번째로 주가 상승폭이 큰 곳은 SK이노베이션이다. 지난해 말 19만원에서 이날 기준 29만5500원으로 56% 올랐다. 지난해 대규모 손실을 냈던 정유업의 회복 기대감이 반영됐다는 분석이다. 올해 SK이노베이션의 영업이익 추정치는 1조6291억원이다. 지난해 2조5688억원의 대규모 영업손실을 털어낼 것으로 전망되고 있다.

현재 주가에 배터리 사업가치가 크게 반영되지 않았다는 점에서 상승 여력이 크다는 해석도 나온다. LG에너지솔루션과의 소송 리스크가 해소된데다 배터리 사업에서는 2022년부터 흑자를 낼 수 있을 것이라는 전망이 나오고 있다. 증권가의 목표주가 평균치는 35만571원 수준이다. 조현렬 삼성증권 연구원은 “현재 SK이노베이션 주가에 반영된 배터리 사업가치는 경쟁사 대비 50% 이상 할인 반영돼 있다”며 “배터리 사업의 흑자전환이 예상돼, 배터리 사업가치가 주가에 본격적으로 반영될 전망”이라고 말했다.

SK렌터카의 경우 지난해 말 9050원이었던 주가가 현재 1만3700원까지 오른 상태다. 최근 제주도 등을 중심으로 하는 단기 렌터카의 호황, 중고차 가격 상승으로 수익성 개선이 이뤄질 것으로 예상되기 때문이다. 실제 SK렌터카의 영업이익은 지난해 708억원에서 올해는 813억원을 기록할 것이라는 관측이다.

반면 SK그룹주 가운데 주가가 가장 큰 폭으로 하락한 곳은 SK케미칼이다. 지난해 말 39만2500원이었던 주가는 현재 26만원으로 34% 하락했다. 지난 3월 SK케미칼의 자회사인 SK바이오사이언스가 상장하면서 주가가 힘을 잃었다는 분석이다. 지난 2월 초에는 46만원을 넘기도 했던 주가가 3월부터 빠졌기 때문이다. 실제 SK증권은 SK바이오사이언스의 자회사로써의 할인율을 적용하면서 SK케미칼의 목표주가를 38만원으로 하향 조정하기도 했다. 다만 바이오 사업 외에도 화학 사업을 영위하고 있고, 친환경 플라스틱 소재인 코폴리(copoly) 사업에 집중하고 있어 성장 여력은 충분하다는 분석이다. 영업이익 역시 지난해 1063억원에서 올해는 5614억원을 기록할 것이란 전망이다. 한승재 DB금융투자 연구원은 “현재 바이오사이언스의 지분가치는 약 76% 할인돼 저평가 상황이라고 판단한다”고 말했다.

SK바이오팜의 주가는 12만3000원으로 지난해 말(16만9000원) 대비 27% 빠진 상황이다. 신약 개발을 담당하고 있는 SK바이오팜은 뇌전증 치료제 ‘세노바메이트’ 등을 판매하는 곳이다. 지난해 상장 당시만 하더라도 시장의 주목을 받았던 곳이지만, 주가는 맥을 못 추고 있다. 이미 기대감이 주가에 선반영돼 있다는 분석이다. SK바이오팜은 지난해 2395억원의 영업적자를 기록했으며, 올해는 적자 폭을 줄여 -728억원을 기록할 것으로 예상된다.

SK디스커버리도 지난해 말 대비 주가가 19% 빠진 것으로 집계됐다. 이날 기준 주가는 5만2900원을 기록했다. SK디스커버리는 최창원 부회장을 중심으로 하는 SK그룹 내 소 지주회사로 불린다. SK케미칼, SK가스, SK플라즈마 등의 지분을 보유하고 있다.

시장에서는 SK그룹주가 상승세를 지속할 가능성이 크다고 보고 있다. 최 회장이 ‘파이낸셜 스토리’를 강조하면서 계열사들의 지속가능성도 높아질 것이라는 전망에서다. 양일우 삼성증권 연구원은 “SK그룹 기업들은 지속가능성이 높아질 것으로 예상되고, 주가 수익률 역시 시장 수익률을 상회할 가능성이 높다”고 전했다.