문 정부 저탄소 경제·태양광 흑자 전환 기대

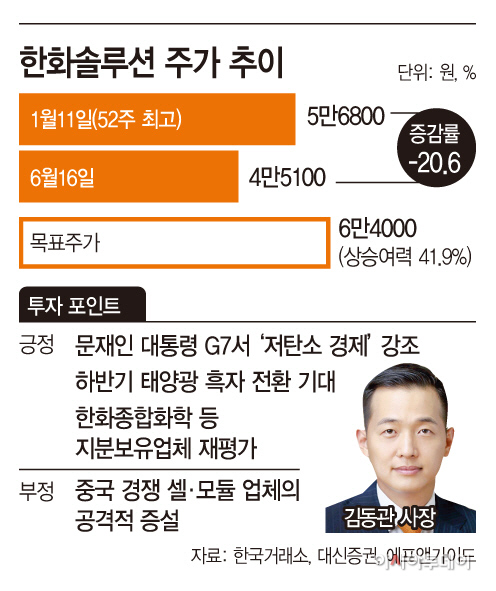

증권사 목표주가 6만8000원, 상승여력 41.9%

증권사 목표주가 6만8000원, 상승여력 41.9%

|

그러나 하반기엔 주가에 ‘볕’이 들 전망이다. 증권가에선 다운스트림(글로벌 발전 사업) 매출 인식으로 태양광 사업 흑자 전환을 예상하고 있다. 또, 주가 상승 모멘텀으로 정부의 저탄소 경제 정책 기조와 한화종합화학 등 지분보유 업체들의 가치 상승과 수소 밸류 체인 투자 등이 꼽힌다. 다만 중국 경쟁 셀·모듈 업체들의 공격적 증설에 대한 우려는 극복 과제다.

15일 한국거래소에 따르면 한화솔루션은 전거래일 대비 0.22% 오른 4만5100원에 거래됐다. 코스피 상승폭과 비슷한 수준이다.

올 들어 한화솔루션 주가는 큰 폭의 상승 없이 횡보 중이다. 지난 1월 11일 5만6800원으로 52주 최고가를 찍은 이래 현 주가는 20.6% 하락한 상태다. 5만원 선에서 4만원대로 내려 앉았다.

김동관 한화솔루션 사장은 태양광에 이어 수소사업 확대로 기업가치를 끌어올리는 데 주력하고 있으나, 주가 상승에 탄력이 붙지 못하고 있다. 주력 사업 중 하나인 태양광 사업 부문이 원가 부담으로 적자가 지속되서다. 유상증자 이후 지난 3월 신주 상장에 따른 주가 희석도 어느 정도 영향을 미친 것으로 보인다.

증권가에선 본 게임은 하반기란 판단이다. 다운스트림 매출 인식으로 흑자 전환과 함께 분기 1조원 이상의 매출 달성이 예상된다는 분석이다. 다운스트림 사업이란 태양광 발전소를 건설한 뒤 수년 내 매각해 이익을 내는 비즈니스 모델이다. 안정적인 투입처를 확보할 수 있고, 수익을 다각화할 수 있다. 대신증권에 따르면 한화솔루션의 태양광 부문 영업이익은 작년 4분기 -20억원, 올 1분기 -150억원을 기록했고, 2분기 추정치 역시 -130억원으로 예상된다. 그러나 3분기 490억원, 830억원으로 흑자 전환이 전망된다.

또, 정부의 저탄소 경제 정책 기조의 수혜도 예상된다. 문재인 대통령은 최근 G7 정상회담에 참석에 한국 정부의 ‘2050 탄소 중립’ 의지를 강조하고, 그린뉴딜, 디지털뉴딜 등 이행 계획 등을 소개했다. 친환경 에너지 분야 리딩기업으로 도약을 꾀하는 한화솔루션에겐 우호적인 사업 환경이다. 증권가 평균 목표주가(14일 기준)는 6만4000원으로, 현 주가대비 추가 상승여력은 41.9%다.

특히 지분보유업체들의 가치도 한화솔루션의 경쟁력으로 꼽힌다. 코스피 상장을 추진 중인 한화종합화학 지분 36.04%를 보유하고 있으며, 1분기 기준 장부가액은 5354억7700만원이다. 지분 50%를 보유한 YNCC의 장부가액은 3701억3500만원이다.

주가 제약 요인도 있다. 중국 경쟁 셀·모듈 업체들의 공격적 증설로 시장 점유율 경쟁에서 우위를 확보해야 주가 상승에도 속도가 붙을 전망이다. 기술 경쟁력 확보가 관건이다.

한상원 대신증권 연구원은 “셀/모듈 사업의 수익성 악화 국면이 바닥을 통과했다고 판단한다”며 “케미칼 부문의 이익 증가를 통해 전사 증익이 전망되며, 상반기보다 하반기 특히 태양광 사업의 수익성 개선으로 뚜렷한 이익 증가가 기대된다”고 전망했다.