회계심사·감리 지적사례 10건 발표

매출 부풀리고 손실 이연한 사례 적발

기업·감사인 결산 유의사항 제시

매출 부풀리고 손실 이연한 사례 적발

기업·감사인 결산 유의사항 제시

|

28일 금융감독원에 따르면 금감원은 '2025년 하반기 회계심사·감리 주요 지적사례' 10건을 공개했다. 이번 사례는 매출·매출원가와 기타 자산·부채가 각각 3건으로 가장 많았고, 종속·관계기업 투자주식과 주석 미기재 등 기타 사항이 각각 2건씩 포함됐다.

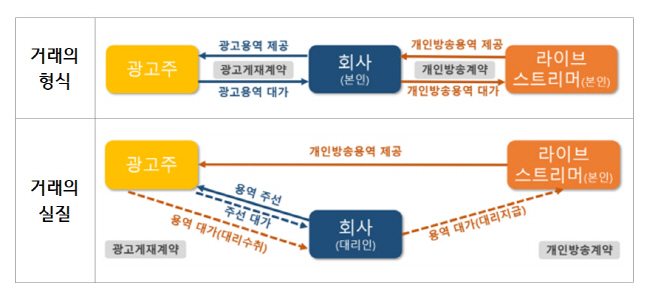

대표 사례로는 개인방송 광고를 주선하는 대리인이 광고주로부터 받은 금액 전액을 매출로 인식한 사례가 제시됐다. 회사는 총액 인식 논란이 제기되자 계약서 일부를 수정하고 핵심 내용을 별도 계약서나 이메일로 분산하는 방식으로 거래의 실질을 왜곡했다. 금감원은 해당 회사가 용역을 제공하는 '본인'이 아니라 이를 주선하는 '대리인'에 해당하는 만큼 광고주로부터 받은 금액 전체가 아닌 수수료만 매출로 인식해야 한다고 판단했다.

공사손실 인식을 의도적으로 늦춘 사례도 적발됐다. 한 기업은 원자재 가격과 인건비 상승으로 기존 약 20억원의 영업이익이 100억원 규모의 영업손실로 바뀌게 되자 ERP 시스템을 조작해 계약 변경 효과 일부만 당기에 반영했다. 이에 따라 진행률이 왜곡되고 공사손실충당부채를 적게 인식하면서 당기순이익과 자기자본이 과대계상됐다.

투자자와 체결한 계약상 위약매수청구권(Penalty Put Option)을 재무제표 주석에 공시하지 않은 사례도 공개됐다. 금감원은 해당 약정이 우발부채에 해당하는 만큼 특수관계자 거래 여부와 관계없이 주석에 공시해야 한다고 설명했다.

금감원은 2011년 이후 총 202건의 회계심사·감리 지적사례를 공개했으며, 지난해부터는 보다 다양한 사례를 제공하기 위해 공개 주기를 연 1회에서 연 2회로 확대했다.

금감원은 "심사·감리 주요 지적사례를 지속적으로 공개해 기업과 감사인이 결산 과정에서 유사한 오류를 예방하고 충실한 감사업무를 수행할 수 있도록 지원하겠다"며 "홈페이지 상시 공개와 유관기관 협력을 통해 관련 사례를 적극 전파할 계획"이라고 밝혔다.