보험사 무분별한 사업비 확대 방지

세부공시 확대해 재무정보 신뢰도 제고

세부공시 확대해 재무정보 신뢰도 제고

|

금융위원회와 금융감독원은 4일 김소영 금융위 부위원장 주재로 '제 4차 보험개혁회의'를 개최하고 새 국제회계기준(IFRS17) 안착을 위한 제도 개선 방안을 논의했다고 밝혔다.

|

K-ICS는 산출시 예측하지 못한 해지위험을 고려하는데, 무·저해지 상품은 표준형과 위험 방향이 달라 현행 방식으로는 산출에 한계가 있다는 지적이 제기된 데 따른 것이다.

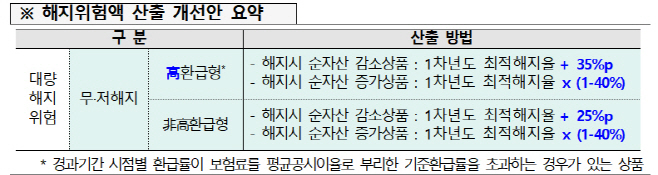

대부분 무·저해지 상품은 현 시점 대량해지 충격 부여시 환급금이 없거나 적어 위험액이 과소산출된다는 지적이다. 납입 후반부 계약의 경우 대량해지시 오히려 순자산이 증가하는 사례도 발생한다.

이에 금융당국은 무·저해지 상품의 해지위험액을 분리산출하고, 대량해지 충격 시나리오도 개선하도록 했다.

대량해지위험 산출시 고(高)환급형과 비고(非高)환급형으로 구분해 산출하도록 했으며, 해지시 순자산이 감소하는 경우 1차년도 최적해지율에 각각 35%포인트, 25%포인트를 더해 산출해야 한다.

해지시 순자산이 증가하는 상품의 경우 '1차년도 최적해지율x(1-40%포인트)' 산식을 적용한다. 해지시 순자산이 증가하는 경우에는 40%의 해지율 감소 충격을 적용한다는 방침이다.

이에 따라 보험사들은 해지위험에 대응하기 위한 자본을 추가적으로 쌓아야 할 것으로 전망된다.

금융당국은 "해지위험액 산출방식 개선을 통해 리스크 있는 상품 판매에 비례해 자본비용이 발생하는 체계를 정립하고, 보험회사의 지급여력을 두텁게 확보해나갈 것으로 기대한다"고 전했다.

금융당국은 또한 보험사의 사업비 집행에 대한 모니터링·감독 지속 방안도 마련했다. 보험료, 보험금 및 사업비 등을 포함하는 실제 현금 유출입에 대한 업무보고서를 마련해 상시 점검체계를 운영하고, 지속 모니터링해 합리적인 사업비 집행을 유도한다는 계획이다.

보험사는 보험업감독규정에 따라 기초서류에서 정한 사업비 한도 내에서 수수료 등이 지급되도록 기준을 마련하고 집행해야 한다. 하지만 제대 근거가 불명확해 실질적인 제재가 이뤄지지 못하고 있는 만큼 보험업법 등 법령 위임근거를 명확히 해 규정 위반시 제재를 추진하기로 했다.

금융당국은 올해 연말부터 보험사의 보험부채 현황을 포트폴리오 단위로 세분화해 보험부채 세부 현황 및 변동, 최적가정 등을 공시하도록 할 예정이다. 또한 결산 외부검증에 대해서는 감리근거 및 자료제출 요구권을 신설해 자율규제의 이행력을 확보할 방침이다.

김소영 금융위 부위원장은 "계리적 가정 등이 전제되는 IFRS17이 고무줄식 회계가 아니라 보험회사의 실질가치를 정확하게 반영할 수 있도록 하겠다"며 "개별 회사의 비합리적·자의적 회계는 반드시 뿌리 뽑겠다"고 말했다.