ROE 평균 미달·공시 미완료 등 영향

주주환원 확대 등 평가지표 충족 총력

연내 편입 가능성 ↑… 주가 반등 기대

주주환원 확대 등 평가지표 충족 총력

연내 편입 가능성 ↑… 주가 반등 기대

|

시장에선 NH투자증권이 지수에서 빠진 부분에 대해 아쉽다는 평가를 내놓고 있다. 13년 만에 자사주 매입 및 소각 결정을 내리는 등 연초부터 적극적인 주주환원책을 펼치고 있는 것에 더해 수익성도 개선되고 있기 때문이다.

업계에선 이 같은 흐름이 지속될 경우, NH투자증권의 밸류업 지수 편입 가능성은 높아질 것으로 봤다. 연내 밸류업 공시도 예고된 만큼, 거래소에서 제시한 지수 편입 평가지표를 충족시켜 나갈 것이라는 판단이다.

전문가들은 향후 NH투자증권의 지수 편입 기대와 주주환원 확대 가능성이 존재한다는 점에서, 주가도 재반등할 수 있다는 분석을 내놨다.

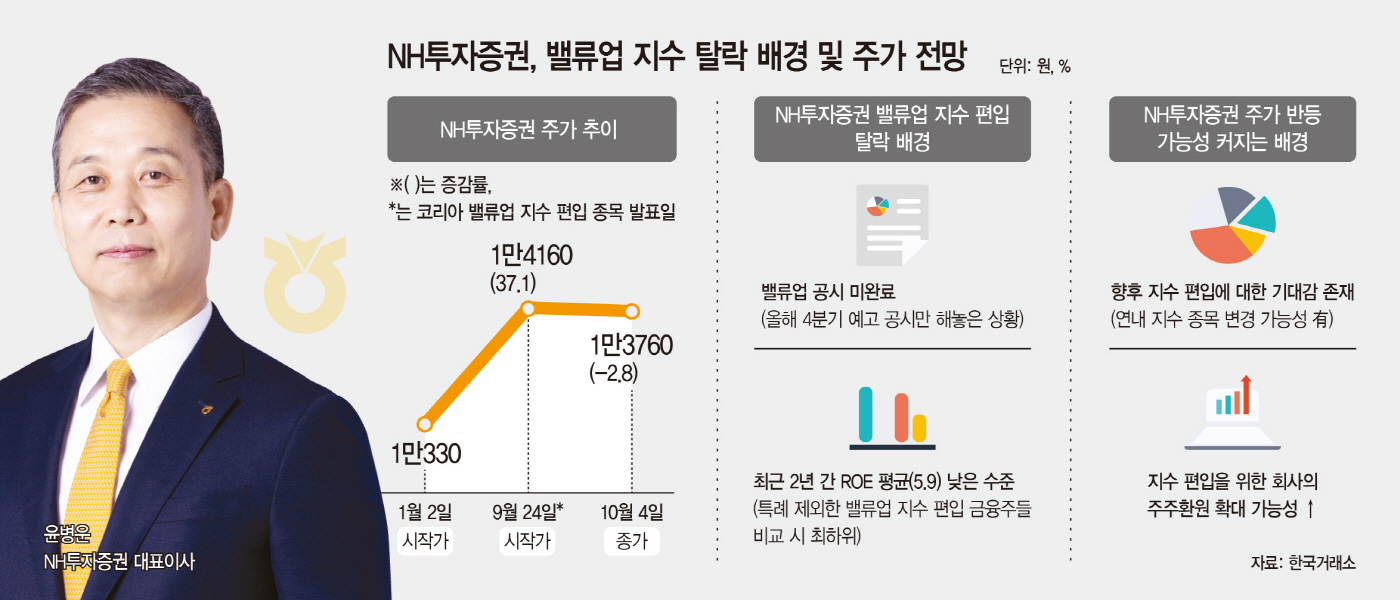

6일 한국거래소에 따르면 NH투자증권 주가는 코리아 밸류업 지수 종목이 발표된 지난달 24일부터 이달 4일까지 총 2.8% 하락했다. 올해 초부터 지수 발표 전까지 37%에 육박하는 주가 상승세를 보이다가 한풀 꺾인 것인데, 지수 편입에 실패하면서 실망 매물들이 출회한 영향인 것으로 해석된다.

NH투자증권은 정부의 밸류업 정책 기조에 맞춰 주주환원 의지를 보였다. 13년 만에 주주가치 제고를 목적으로 보통주 417만주를 매입 후 소각하기로 했는데, 약 500억원 규모다. 배당도 보통주 1주당 800원을 현금 지급하기로 했다. 배당총액만 2808억원이며, 이는 지난해 2458억원 대비 14% 늘어난 수준이다.

이처럼 NH투자증권이 밸류업에 적극 동참했음에도, 결론적으로 코리아 밸류업 지수에 편입되진 못했다. 업계에서 NH투자증권이 지수 편입에 실패한 것을 두고 아쉽다는 평가가 나오는 배경이다. 증권사 중에서는 미래에셋증권, 키움증권, 한국금융지주가 이름을 올렸다.

NH투자증권 관계자는 "주주환원을 잘해왔기 때문에 내부에선 당연히 지수에 들어갈 수 있다고 생각했지만, 거래소의 판단은 조금 달랐다"며 "시장 분위기를 보면, 다음 지수 종목 변경 때는 편입에 성공할 수 있을 것으로 예상한다"고 말했다.

시장에선 실패 원인으로 밸류업 공시 여부를 꼽았다. 한국거래소는 밸류업 조기 공시기업을 최우선으로 편입했다고 요건을 밝혔는데, 이 과정에서 미래에셋증권이 ROE(최근 2년 평균 4.7%) 수준이 낮았음에도 특례로 들어올 수 있었다. NH투자증권의 경우 올해 12월 밸류업 예고 공시만 한 상황이다.

최근 몇 년간 회사의 ROE가 부진했던 점도 지수 편입 실패에 영향을 미쳤다. NH투자증권의 2년(2022~2023년) 평균 ROE는 5.9%인데, 이는 특례(신한지주, 우리금융지주, 미래에셋증권)를 제외한 밸류업 편입 금융업 종목들의 ROE와 비교했을 때도 가장 낮다. 같은 업종인 한국금융지주와 키움증권의 경우 각각 8.7%, 10.4%였다.

다만 전문가들은 NH투자증권이 아쉽게 지수 편입 과정에서 고배를 마셨기 때문에, 오히려 향후 주가 반등에 힘이 실릴 수 있다는 분석을 내놨다. 지수 편입 기대에 따른 주가 상승 모멘텀이 존재하고, 편입되기 위해 주주환원을 확대할 가능성도 있다는 설명이다.

강승건 KB증권 연구원은 "밸류업 예고 공시는 했으나 구체적인 계획을 공시하지 않아 지수에 들지 못한 기업들이 있는데, 이들은 지수 편입을 위해 시장의 기대를 뛰어넘는 주주환원 의지를 경쟁적으로 드러낼 가능성이 있기 때문에 주가 하락 국면에서도 기회를 찾을 수 있다"며 "투자 시점은 기업이 투자자들과 소통이 활발해지는 3분기 실적 발표 시즌 혹은 내년 주주총회 시즌일 것"이라고 분석했다.

또 거래소에서 최근 밸류업 지수와 관련해 여러 논란이 일자, 연내 지수 구성 종목 변경 가능성을 거론한 상황이다. NH투자증권이 올해 안에 밸류업 공시 계획을 갖고 있는 만큼, 업계에선 회사의 지수 편입 가능성에도 힘을 싣는 분위기다.

업계 관계자는 "NH투자증권이 12월 중 밸류업 공시를 할 예정이고, ROE도 올해 반기 기준 11%까지 올라왔다"며 "거래소에서 제시한 평가지표들이 하나씩 충족되고 있다는 점에서 늦지 않은 시점에 편입 소식이 들릴 것 같다"고 밝혔다.