| basic_2022 | 0 | |

|

| 마켓파워 | 0 | |

|

김남호 DB그룹 회장이 '지주사 전환'이란 난제에 직면했다. DB그룹이 지주사 전환을 피하기 위해 자회사인 DB하이텍의 기업가치를 의도적으로 떨어뜨린다는 논란에 휩싸였기 때문이다. 이는 지난 3월 DB하이텍의 반도체 설계부분인 팹리스를 물적분할하면서 불거졌다. 이에 행동주의 펀드인 KCGI는 DB하이텍 지분을 사들여 주주행동에 나섰고, 경영권 분쟁이 발발했다.

DB그룹으로선 사면초가다. 실제 지주사 역할을 하는 DB Inc의 자회사인 DB하이텍의 기업가치가 상승하면 법적으로 지주사 전환 요건을 갖추게 된다. KCGI가 의혹을 제기하는 이유다.

결국 해법은 DB Inc의 DB하이텍 지분율을 지주사 전환 요건인 30%대로 높이는 것이란 분석이 나온다. 지배력을 강화하면 경영권 분쟁과 지주사 전환 논란에서 벗어날 수 있어서다.

시장에선 DB하이텍의 자회사인 'DB 메탈'을 주목한다. DB Inc와 오너일가 회사인 DB 인베스트를 합병한 뒤 DB하이텍과 DB메탈의 주식 교환으로 최대주주인 DB Inc의 지분율을 높일 수 있기 때문이다. 또 다른 대안은 DB Inc와 DB메탈을 합병하면 자산 비율이 50% 미만으로 내려가 지주사 전환 요건을 피할 수 있다.

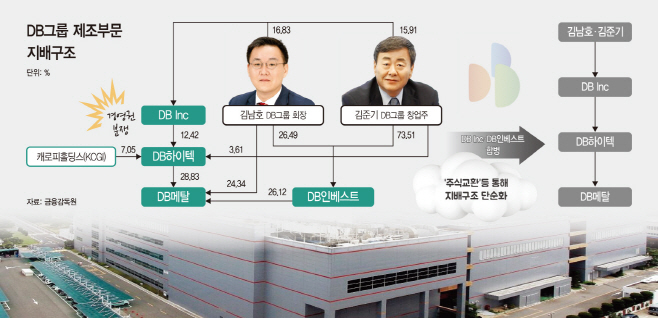

13일 금융감독원에 따르면 DB그룹은 '오너가-DB Inc-DB하이텍'의 제조부문과 '오너가-DB손해보험-금융계열사'로 지배구조를 갖추고 있다.

DB Inc가 실질적 지주사이며, 자회사인 DB하이텍의 최대주주로 12.42%의 지분을 보유하고 있다. 2대 주주는 KCGI가 세운 특수목적법인(SPC)인 캐로피홀딩스로 지분율은 7.05%다. 그 외 5% 이상 지분을 보유하고 있는 주주는 없다.

문제는 DB Inc가 지주사 요건 중 하나인 상장 자회사 지분 30% 이상을 충족하지 못했다는 데 있다. 지배력이 취약한 구조다. 이로 인해 행동주의 펀드의 타깃이 됐다. KCGI는 6월 초 주주서한을 통해 DB하이텍의 기업가치가 시장에 제대로 반영될 수 있도록 지배주주와 경영진에게 거버넌스 개선을 제안했다. 지난달 29일 DB하이텍은 2대 주주인 캐로피홀딩스로부터 회계장부 등 열람 및 등사 가처분 신청을 당했다.

KCGI가 경영권 분쟁을 일으킨 배경에는 DB Inc의 지주사 전환 논란이 존재한다. 지난 2021년 DB하이텍의 기업가치가 커지면서 공정거래법상 DB Inc가 지주사 전환요건(자산 5000억원 이상, 자회사 지분가액 합이 총자산 50% 이상)을 충족하게 됐고 2022년 강제 전환 이슈가 발생했다.

지주사 전환 이슈를 해소하기 위해선 DB하이텍의 기업가치가 하락하거나 DB Inc의 자회사 지분율을 30%대로 높여야 한다. 후자의 경우 2년 이내에 DB하이텍의 지분을 18%(약 4900억원 필요) 이상을 더 보유해야 하는데 DB Inc는 이를 취득할 현금이 부족하다. 지난 3월 말 연결기준 DB Inc의 현금성 자산은 317억원이다.

DB그룹은 지주자 전환요건을 충족하지 않는 것으로 방향을 잡았다. 지난 3월 7일 DB하이텍의 반도체 설계부분인 팹리스를 물적분할해 자회사인 DB글로벌칩를 신설하기로 했다. 분할이 완료되면 DB하이텍은 위탁생산(파운드리)만 하게 됨에 따라 팹리스 사업을 보유하고 있을 때보다 기업 가치가 떨어질 가능성이 크다.

이 같은 맹점을 KCGI가 파고 들었다. DB그룹의 지배구조를 유지하기 위해 DB하이텍의 기업가치를 의도적으로 낮추고 있다는 논리로 접근한 것이다. 여기에 DB Inc와 특수관계인이 보유하고 DB하이텍의 지분율은 17.82%로 지배력이 강하지 않았다는 점도 한몫했다.

이런 논란에서 벗어날 수 있는 가장 좋은 방법은 DB Inc가 DB하이텍의 지분율을 높이는 것이다. 특히 30% 이상의 지분을 확보하게 되면 지주사 전환요건 충족을 회피하기 위해 의도적으로 DB하이텍의 기업가치 상승을 막는다는 의혹에서 벗어날 수 있다.

그렇기에 DB인베스트의 역할이 예상되고 있다. DB인베스트는 김준기 창업자가 73.51%, 김남호 회장이 26.49%로 100% 지분 보유하고 있는 비상장법인으로 DB하이텍의 자회사인 DB메탈의 지분 26.12%를 갖고 있다.

이에 DB Inc와 DB인베스트를 합병하면 DB하이텍의 주식과 DB메탈의 주식 교환으로 비교적 쉽게 'DB Inc-DB하이텍-DB메탈'의 지분구조를 확고히 할 수 있다.

여기서 중요한 것은 DB인베스트의 기업가치 상승이다. 그래야 합병 비율을 높게 산정, 주식 스왑 과정에서 DB Inc가 DB하이텍의 지분을 더 확보할 수 있기 때문이다.

공교롭게도 2021년 매출 1억원과 영업손실 1억원을 기록했던 DB인베스트는 지난해 매출 92억원과 영업이익 90억원을 기록, 실적이 크게 개선됐다. 단 계열사와의 내부거래는 없었다.

또 다른 시나리오는 DB Inc와 DB메탈의 합병이다. DB메탈은 비상장사이지만 지난해 매출 6709억원, 영업이익 1490억원의 알짜 계열사다. DB하이텍이 지분 28.83%로 최대주주이며 DB인베스트가 26.12%, 김남호 회장이 24.34%의 지분을 보유 중이다.

DB Inc와 DB메탈이 합병할 경우 DB Inc의 자산이 크게 늘어나 지주사 전환 요건 중 하나인 자회사 지분가액 합이 총자산 50% 이상을 완전히 벗어날 수 있게 된다. 역시 오너가의 지배구조 유지를 위해 DB하이텍의 기업가치를 의도적으로 낮춘다는 의혹을 떨쳐 버릴 수 있다.

또한 DB Inc와 DB인베스트 합병 시나리오보다 복잡하겠지만 지배력 강화를 위해 김남호 회장과 DB인베스트가 보유한 DB메탈의 지분도 활용 가능하다.

DB그룹 관계자는 지주사 전환 이슈와 관련해 "2022년말로 지주회사 전환 요건이 해소됐으며 향후 다시 지주회사 전환 요건에 해당되더라도 유예기간이 다시 2년 이나 되는 만큼 충분히 대처해 나갈 수 있다"라고 말했다.

![[마켓파워]‘투자 속도조절’ LG엔솔…배터리 불황 대비..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/28d/20240428010015695_77_50.jpg?c=202404290930?1)

![[100년 효성] 그룹 ‘믿을맨’ 중공업…글로벌 영향력..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/28d/20240428010015644_77_50.jpg?c=202404290930?1)

![[기자의눈] ‘39번째’ 직무유기 탄생하지 않기를](https://img.asiatoday.co.kr/webdata/content/2024y/04m/27d/20240427010015349_77_50.jpg?c=202404290930?1)